Motivation und Einleitung

Jedem Investor ist klar, dass beim Investieren die Steuerlast ein riesen Ärgernis ist und extrem renditemindernd wirkt. In Deutschland gilt dabei grundsätzlich Folgendes: 1000€ Kapitalerträge pro Person sind steuerfrei. Ist man verheiratet, so kann man gemeinsam 2000€ ausschöpfen. Danach verlangt der Staat 25% Kapitalertragssteuer, zusätzlich 5,5% der Kapitalertragssteuer als Solidaritätszuschlag (also effektiv dann 1,375%) und gegebenenfalls auch noch Kirchensteuer (Quelle: bzst).

Ein Weg diese hohen Steuern zu umgehen, ist die Gründung einer vermögensverwaltenden GmbH. Dazu habe ich bereits einen kleinen Beitrag verfasst. Vereinfacht gilt: Veräußerungsgewinne (also Kursgewinne) auf Aktien werden mit 1,54% besteuert; Verluste fallen einfach unter den Tisch und können nicht verrechnet werden. Dividenden werden mit 30% besteuert. Zieht man Kapital als Gewinne aus der GmbH ab, so zahlt man 25% Steuern auf Auszahlungen.

Die Investition in Aktien in einem Privatdepot soll der Geldanlage mittels einer vermögensverwaltenden GmbH gegenüber gestellt werden:

| Privatdepot | vvGmbH | |

|---|---|---|

| Mindestanlagebetrag | Nein 👍 | Ja, 25.000€ Stammkapital 👎 |

| Gründungsgebühren | Nein 👍 | Ja, ca. 1000€ 👎 |

| Jährliche Verwaltungsgebühren | Nein 👍 | Ja, mindestens 305€ pro Jahr 👎 |

| Steuer bei Aktienveräußerung | 25% + Solidaritätszuschlag + Kirchensteuer 👎 | 1,54 % (!!) 👍 |

| Steuer auf Dividendengewinne | 25% + Solidaritätszuschlag + Kirchensteuer 👎 | 30 % 👎 |

| Verrechnung von Gewinnen mit Verlusten bei Veräußerungen von Aktien möglich | Ja 👍 | Nein 👎 |

| Steuer auf Auszahlungen von Gewinnen | Nein 👍 | Ja, allerdings Teileinkünfteverfahren möglich. 👎 |

| Kosten für Screening-Tools, Börsenbriefe, HV-Besuche, Dienstwagen steuerlich absetzbar | Nein 👎 | Ja 👍 |

Ab welchem Anlagebetrag lohnt sich die vvGmbH?

Klar stellt man sich sofort die Frage: Und wann gründe ich dann die GmbH? Antwort: es ist kompliziert! Schon oben sieht man: Dividenden werden mies besteuert in der vvGmbH, zudem ist die Sache dann nicht wirklich sinnvoll, wenn das Geld wieder schnell (was heißt schnell?) abgezogen werden soll. Auch fallen Kapitalerträge bei Aktien nur bei Ausschüttungen (also Dividenden) oder bei Verkauf auf die Kursgewinne an. Halte ich eine Aktie, die keine Dividenden ausschüttet bis in die Ewigkeit, so werden auch keine Kapitalertragssteuern fällig. Auch bei Dividendenaktien könnte man sich natürlich überlegen, vor dem Ex-Tag – also vor der Ausschüttung – zu verkaufen und dann nach dem Dividenden-Abschlag wieder zu kaufen, um die hohen Steuern auf Dividenden in der GmbH zu vermeiden. Die Frage ist, ob man dann wieder in die Aktie günstiger reinkommt und welche Kosten durch Spread (also Geld-Brief-Spanne) oder Transaktionsgebühren bestehen.

Quiz

Ich habe ein kurzes Quiz erstellt, das helfen soll zu entscheiden, ob Du bereit bist, eine vermögensverwaltende GmbH zu gründen:

Quiz: Lohnt sich eine vermögensverwaltende GmbH für Sie?

Beantworten Sie die folgenden Fragen, um eine erste Einschätzung zu erhalten, ob diese Gesellschaftsform zu Ihren Zielen passt.

Ihre persönliche Analyse

Wichtiger Hinweis: Diese Auswertung dient nur zur ersten Orientierung und stellt keine steuerliche oder rechtliche Beratung dar. Konsultieren Sie für eine verbindliche Entscheidung immer einen qualifizierten Steuerberater und/oder Rechtsanwalt.

vvGmbH-vs-Privatdepot-Rechner

Das Tool unten bietet die Möglichkeit noch einmal etwas detailliert zu evaluieren, ob eine vermögensverwaltende GmbH eine finanzielle sinnhafte Entscheidung darstellt.

Dieser Rechner vergleicht die Vermögensentwicklung in einem Privatdepot mit der in einer VVGmbH, inklusive einer Anspar- und einer Entnahmephase. Die private Steuer auf Darlehenszinsen wird als Minderung im GmbH-Vergleichswert berücksichtigt.

Alle Angaben ohne Gewähr. Keine Steuer- oder Rechtsberatung. Dies ist eine vereinfachte Modellrechnung. Annahmen: Thesaurierung während Ansparphase, pauschale Steuersätze (ca. 26,375% privat auf KEst & GmbH-Ausschüttung, ca. 1,5% auf Netto-Aktienkursgewinne GmbH, ca. 30% auf Dividenden/Restgewinn GmbH), Finanzierung über Stammkapital und Gesellschafterdarlehen, Abzugsfähigkeit der Zinsen/Verwaltungskosten in GmbH, Besteuerung privater Zinseinkünfte mit persönlichem ESt-Satz (im GmbH-Wert als Minderung berücksichtigt). Keine Berücksichtigung von Kirchensteuer, Transaktionskosten, spez. Hebesätzen, komplexen Verlustregeln.

Detaillierte Erklärung zur Besteuerung von Aktien in der GmbH/ UG

In der vermögensverwaltenden GmbH/ UG werden Aktien durch die Gewerbesteuer, die Körperschaftssteuer und den Solidaritätszuschlag besteuert:

- Körperschaftssteuer liegt bei 15%

- Solidaritätszuschlag sind 5,5% der Körperschaftssteuer, somit 0,825%

- Gewerbesteuer liegt bei 3,5% multipliziert mit dem Gewerbesteuerhebesatz, den jede Gemeinde selbst festsetzen kann (siehe Grafik unten). Seit 2004 muss der Hebesatz mindestens 200 % betragen. Damit will der Gesetzgeber Gewerbesteueroasen verhindern. [6]

Die Gewerbesteuer liegt in Deutschland in der Bandbreite zwischen:

- 200% x 3,5% = 7,0% (in Langenwolschendorf)

- 600% x 3,5% = 21,0% (in Wettlingen)

Im Durchschnitt liegt der Gewerbesteuerhebesatz in Deutschland bei ca. 440% [im Jahr 2024]. Damit ergibt sich eine Gewerbesteuer in Höhe von 440% x 3,5% = 15,4%.

Gewinne aus Veräußerungen von Aktien werden unterschiedlich behandelt als Gewinne aus Dividenden.

Veräußerungsgewinne werden nach §8b KstG (Körperschaftssteuergesetz) geregelt: Gewinne sind steuerfrei, allerdings gilt: "von dem jeweiligen Gewinn im Sinne des Absatzes 2 Satz 1, 3 und 6 gelten 5 Prozent als Ausgaben, die nicht als Betriebsausgaben abgezogen werden dürfen." Effektiv bedeutet das: 95% der Gewinne sind steuerbefreit, 5% der Gewinne müssen als Betriebsausgaben versteuert werden. Für Veräußerungsgewinne von Aktien gilt somit:

Steuer auf Veräußerungsgewinne von Aktien in der UG/ GmbH:

5% x [15% (Körperschaftssteuer) + 0,825% (Solidaritätszuschlag) + ca. 15,4% (Gewerbesteuer)] = 1,56%

Die Besteuerung von 5% der Gewinne als Betriebsausgaben bedeutet allerdings auch: Gewinne können nicht mit Verlusten aus Aktien verrechnet werden (anders als im Privatdepot!). Die effektive (!) Steuerlast bei Veräußerung von Aktien in der UG/ GmbH hängt somit auch von der Gewinnrate - also dem Anteil der Gewinntrades an allen Trades - ab; und liegt höher als 1,56%. Mit dem Effektivbesteuerungsrechner unten kann die Steuer auf den Nettogewinn (Gewinne minus Verluste) berechnet werden.

Effektivbesteuerung Rechner

Ein negativer Wert im Effektivbesteuerungsrechner bedeutet, dass Steuern gezahlt werden müssen, obwohl in Summe Verluste erzielt wurden. Sind Verluste und Gewinne gleich groß, so kann kein Wert ermittelt werden.

Bei Dividenden gibt es zwei verschiedene Szenarien. Szenario 1: man hält mehr als 10% am ausschüttenden Unternehmen. Dies wird in den seltensten Fällen bei einer Beteiligung an einem börsengelisteten Unternehmen vorliegen. Ich erlaube mir dem Leser diesen Sachverhalt selbst zu recherchieren. Im zweiten Szenario gilt: Dividenden müssen voll besteuert werden:

Steuer auf Dividenden aus Aktien in der UG/ GmbH:

15% (Körperschaftssteuer) + 0,825% (Solidaritätszuschlag) + ca. 14,2% (Gewerbesteuer) = 31,225%

Gründung der vvGmbH

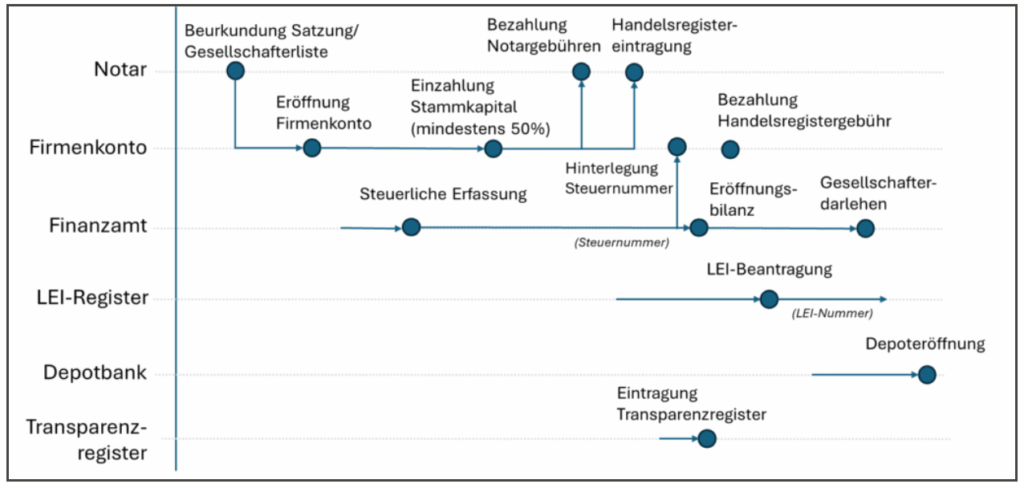

Die Gründung der vvGmbH wird in folgende Schritte unterteilt, dargestellt unten. Zeitliche Abfolge der einzelnen Schritte zum besseren Verständnis:

Die einzelnen Schritte, die Vor- oder Nachteiligkeit einer GmbH, sowie die Schritte zur Erstellung der GmbH werden detailliert beschrieben:

Die Gründungsschritte im Überblick

Schritt 1: Notartermin vorbereiten und wahrnehmen

Schritt 2: Firmenkonto auswählen und eröffnen, Stammkapital einzahlen, Notarrechnung bezahlen

Schritt 3: Anweisung an den Notar zur Handelsregisteranmeldung

Schritt 4: Steuerliche Erfassung vornehmen

Schritt 5: Eintragung im Transparenzregister vornehmen

Schritt 6: LEI-Beantragung

Schritt 7: Geld in die GmbH einbringen; Auszahlung eines Gesellschafterdarlehens

Schritt 8: Eröffnungsbilanz erstellen

Schritt 9: Firmendepot eröffnen

Schritt 1: Notartermin vorbereiten und wahrnehmen

Notartermin vorbereiten

Über das europäische Notarverzeichnis ist es schnell möglich, einen Notar in direkter Nähe zu finden: https://www.notarverzeichnis.eu. Für die Gründung sind einige Angaben zu machen. Meist verwenden die Notar dabei ein Standardformular. Andere haben ein pdf-Formular, das dann diese Informationen abfragt. Bei Gründung muss dieses ausgefüllt werden. Im Folgenden werden alle Informationen, die abgefragt werden, erläutert:

Angaben zur Gesellschaft:

Name der Gesellschaft: siehe Erklärungen hier.

Sitz: siehe Erklärungen hier.

Inländische Geschäftsanschrift: siehe Erklärungen hier.

Gegenstand des Unternehmens: Hier kann beispielsweise stehen: Der Erwerb, das Halten, Verwalten und Verwerten von eigenen Beteiligungen und Vermögensanlagen, ausdrücklich nicht als Dienstleistung für Dritte.

Rechtsform: Wahl zwischen UG und GmbH

Höhe des Stammkapitals: bei GmbH: 25000€ empfehlenswert; bei UG: 1000€ empfehlenswert

Art der Gründung: Empfehlung: Das Stammkapital wird durch Einzahlung erbracht.

Erbringung des Stammkapitals: Empfehlung: in Höhe von 50%. Erst wenn die entsprechende Summe eingebracht wurde, kann die Handelsregistereintragung erfolgen. Die übrigen 50% können dann später eingebracht werden.

Gesellschaftsvertrag: Hier würde ich (um Kosten zu sparen) das gesetzliche Musterprotokoll auswählen. Vor allem dann, wenn es sich nur um einen Gründer handelt und somit der Sachverhalt nicht sehr komplex ist.

Angaben zu den Gründern:

Anzahl der Gründer: im einfachsten Fall ist das nur einer

Art des Gesellschafters: Person

Höhe der Beteiligung in %: 100% (bei einem Gründer)

Anschließend müssen persönliche Angaben erfolgen zu Familienstand und Adresse. Diese sollten deckungsgleich zu den Angaben auf dem Personalausweis sein.

Soll Gründer 1 zum Geschäftsführer der neuen Gesellschaft bestellt werden?: Empfehlung: Ja.

Einzelvertretungsbefugnis: Ja (Regelfall); Ist der Geschäftsführer einzelvertretungsbefugt, kann er Rechtsgeschäfte für die Gesellschaft stets alleine abschließen, auch wenn es mehrere Geschäftsführer gibt. Anderenfalls kann er dies nur gemeinsam mit einem weiteren Geschäftsführer oder einem Prokuristen tun.

Befreiung von § 181 BGB: Ja (Regelfall); Bei einer Befreiung von § 181 BGB kann der Geschäftsführer auch Rechtsgeschäfte für die Gesellschaft mit sich im eigenen Namen und als Vertreter eines Dritten vornehmen. Dies ist wichtig, damit man Geld an seine eine GmbH oder UG über einen Kredit einbringen kann. Wenn man nicht nach §181 BGB befreit ist, so gilt das Selbstkontrahierungsverbot. Das heißt: Rechtsgeschäfte zwischen sich selbst und der eigenen GmbH dürfen nicht eingegangen werden. (Quelle: haufe)

Ggf. Angaben zu Fremdgeschäftsführern

Anzahl der Fremdgeschäftsführer: üblicherweise keine.

Notartermin wahrnehmen

Nachdem das Formular mit dem Antrag auf Firmengründung (UG oder GmbH) beim Notar eingegangen ist, bekommt man den fertigen Gesellschaftervertrag und die Satzung als Entwurf zugeschickt. Danach kann man dann einen Notartermin ausmachen. Für den Notartermin ist es notwendig, den Personalausweis mitzubringen. Beim Termin selbst werden die Dokumente einmal vorgelesen (oder runtergerattert!); das Ganze dauert nicht länger als 10 Minuten. Die Dokumente werden unterzeichnet. Am gleichen oder darauffolgenden Tag erhält man die Dokumente als Kopie per Mail wenig später dann per Post die Originale. Es ist also wichtig zügig nach dem Termin den Briefkasten mit dem Firmennamen zu beschriften, um die Zustellung der Dokumente sicherzustellen.

Schritt 2: Firmenkonto auswählen und eröffnen, Stammkapital einzahlen, Notarrechnung bezahlen

Mit den gescannten Dokumenten aus dem Notartermin ist es nun möglich, das Firmenkonto zu eröffnen. Innerhalb von meist vierzehn Tagen erwartet der Notar den Geldeingang für die erbrachten Notarleistungen auf seinem Konto. Da die Rechnungen vom Firmenkonto aus bezahlt werden sollten, um diese dann von der Steuer auf Unternehmensebene absetzen zu können, sollte mit der Eröffnung des Firmenkontos nicht gewartet werden. Unten in der Tabelle vergleiche ich die beiden Anbieter Finom und Vivid Business miteinander.

Wer sehr wenige Transaktionen auf seinem Konto durchführt, der wird mit Vivid Business das günstigste Angebot am Markt bekommen. Auch Finom ist nicht wesentlich teurer und bietet gute Konditionen.

| Finom* | Vivid | |

|---|---|---|

| Kontenmodell | Finom Start | Vivid Business Free Start |

| Kosten pro Monat | 7€ (+MwSt.) | 0€ |

| Kosten pro Buchung | 0,0 € (<50.000€ pro Monat) 0,1% (>50.000€ pro Monat) | 0,0€ (für die ersten 5) 0,2€ (nach den ersten 5) |

| Kosten Kartenzahlung Fremdwährung | 2% | 0% (0 bis 499€) 2% (>499 €) |

| Bargeldeinzahlung | nicht möglich | nicht möglich |

| Debitkarte | virtuelle Visa-Debitkarte (0€) | virtuelle Visa-Debitkarte (0€) |

| Preis für inaktive virtuelle Karte | 0,5€ (p.M.) | 1€ (p.M.) |

| Affiliate Link zur Konteneröffnung | https://app.finom.co/r/LgzzILHm (3 Monate gratis für Dich!) |

Bei der Kontoeröffnung sind einige Angaben zu machen, die man nach bestem Wissen und Gewissen ausfüllt. Beim WZ-Code des Unternehmens würde ich "66.30.0 Vermögensverwaltung für Privatpersonen, Unternehmen" oder vielleicht "64.20.0 Beteiligungsgesellschaften" empfehlen.

Stammkapital einzahlen

Nach der Kontoeröffnung wird mindestens die Hälfte (falls so in der Satzung hinterlegt) des Stammkapitals eingezahlt. Ein aussagekräftiger Verwendungszweck ist zu empfehlen. z.B.: "Einzahlung von 50% des Stammkapitals der Mustermann Beteiligungsgesellschaft GmbH".

Notarrechnung bezahlen

Anschließend kann nun von dem eingezahlten Stammkapital auf dem Firmenkonto die Notarrechnung bezahlt werden.

Schritt 3: Anweisung an den Notar zur Handelsregisteranmeldung

Nach der Einzahlung von 50% des Stammkapitals wird dem Notar schriftlich - per E-Mail ist hier ausreichend - mitgeteilt, die Handelsregistereintragung zu beantragen. Im Anhang der E-Mail wird dabei der Kontoauszug des Firmenkontos angehängt. Eine mögliche Formulierung der E-Mail könnte lauten:

Sehr geehrte Damen und Herren, im Anhang habe ich den Kontoauszug meines Firmenkontos angehängt. Daraus geht hervor, dass 50% des Stammkapitals eingezahlt wurde. Ich möchte Sie deshalb bitten, die Eintragung im Handelsregister zu veranlassen. Freundliche Grüße

Schritt 4: Steuerliche Erfassung vornehmen

Die steuerliche Erfassung erfolgt nach dem Notartermin. Schriftlich wirst du vom zuständigen Finanzamt über einen Brief aufgefordert diese innerhalb von einem Monat durchzuführen (siehe Bild unten):

Ziel der steuerlichen Erfassung ist die Zuteilung einer Steuernummer. Anstatt hier allerdings auf den Brief vom Finanzamt zu warten, kann auch direkt nach dem Notartermin die Erfassung vorgenommen werden.

Die steuerliche Erfassung wird online im Elster-Portal vorgenommen. Die persönlichen Login-Daten mit Zertifikatsdatei und Passwort, die auch für die Online-Abgabe der persönlichen Lohnsteuersteuerklärung benötigt werden, werden zum Login und der Beantragung herangezogen.

Wichtig ist, darauf zu achten das Datum des Beginns der Handelstätigkeit korrekt zu setzen. Hier würde ich der Einfachheit einfach das Datum der Beurkundung beim Notar wählen. Alle anderen Angaben sind mehr oder minder selbsterklärend. Grundsätzlich müssen die meisten Felder nicht ausgefüllt werden.

Schritt 5: Eintragung im Transparenzregister vornehmen

Was ist das Transparenzregister? (Warum) Ist eine Eintragung nötig? Das Bundesverwaltungsamt liefert folgende Informationen:

Transparenzregister

Das in §§ 18 ff. Geldwäschegesetz (GwG) geregelte Transparenzregister dient der Erfassung der wirtschaftlich Berechtigten aller juristischen Personen des Privatrechts, eingetragenen Personengesellschaften und sonstigen Rechtsgestaltungen nach § 21 GwG.

Weitere Erläuterungen zur Mitteilungspflicht der/des wirtschaftlich Berechtigten an das Transparenzregister entnehmen Sie bitte unserem Hinweisblatt oder unseren FAQ.

Eintragungen in das Transparenzregister sind ausschließlich über www.transparenzregister.de möglich. Die Eintragung ist kostenlos. Für die Führung des Transparenzregister wird jährlich eine Gebühr erhoben. Das Transparenzregister wird von der Bundesanzeiger Verlag GmbH geführt.

Quelle: Bundesverwaltungsamt

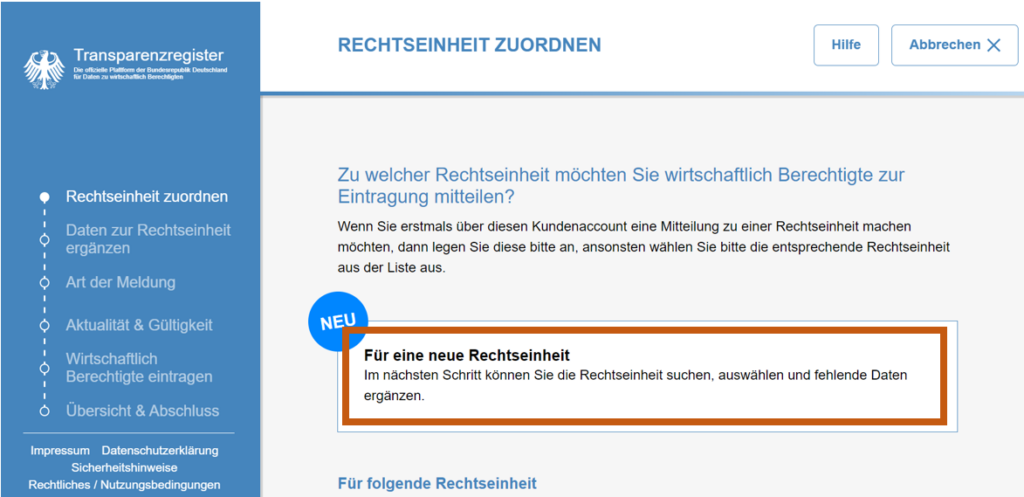

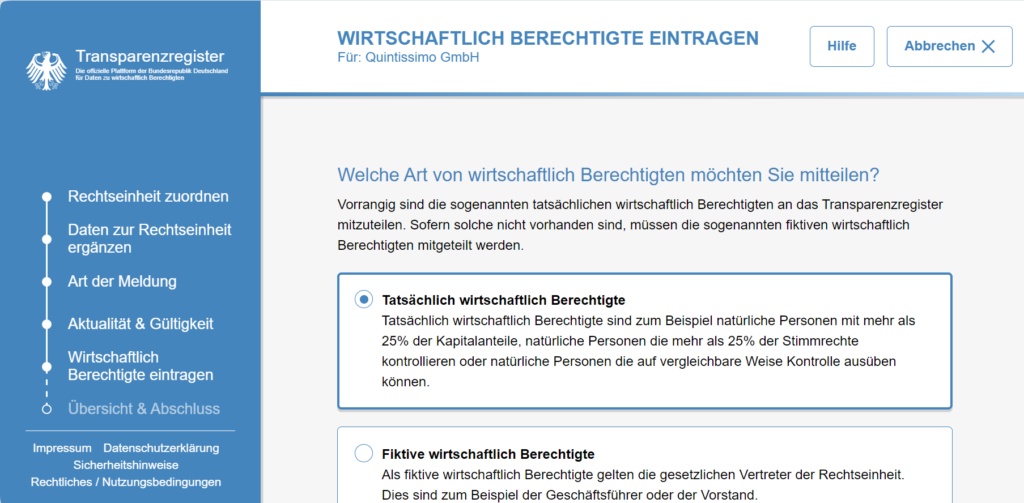

Die Eintragung im Transparenzregister ist also für die vermögensverwaltende UG/ GmbH verpflichtend und sollte zügig nach der Handelsregistereintragung erfolgen. Eine Aufforderung zur Eintragung erhält man nicht. Im Folgenden folgt eine Schritt-für-Schritt-Anleitung, um die Eintragung vorzunehmen:

1. Aufruf der Seite www.transparenzregister.de:

2. Klick auf die Schaltfläche: "Neues Nutzerkonto erstellen" (unten rechts, orangener Rahmen)

3. In vier vorgegebenen Schritten erstellt man nun das Nutzerkonto:

4. Mit Hilfe des Einrichtungsassistenten für Mitteilungen von wirtschaftlich Berechtigten wird nun eine Eintragung vorgenommen. Dies startet mit dem Klick auf "Zum Einrichtungsassistenten".

5. Rechtseinheit zuordnen: mit dem Klick auf "Für eine neue Rechtseinheit" wird diese erstellt:

Anschließend wird die entsprechende Gesellschaft gesucht und die Rechteinheit angelegt.

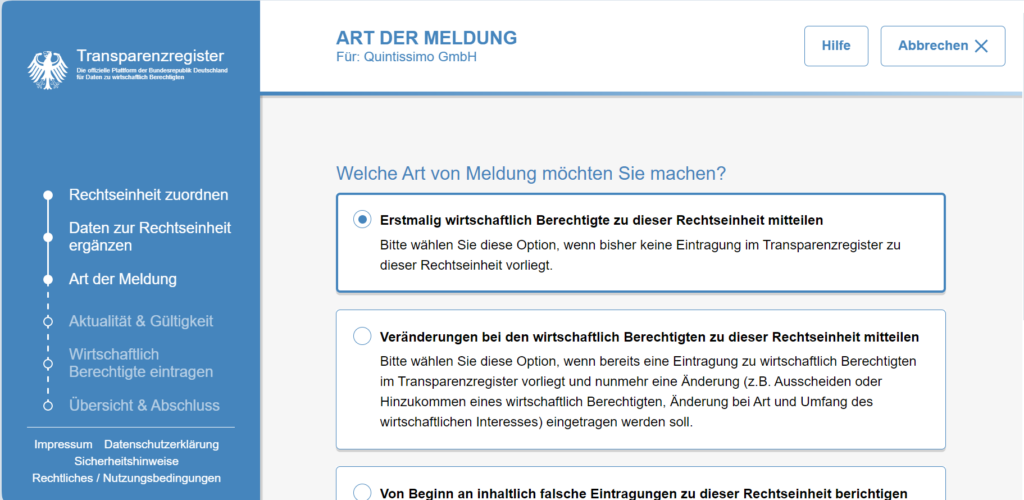

6. Art der Meldung: Im nächsten Schritt wird die erstellte Rechtseinheit ausgewählt und eine Meldung über "Erstmalig wirtschaftlich Berechtigte zu dieser Rechtseinheit mitgeteilt".

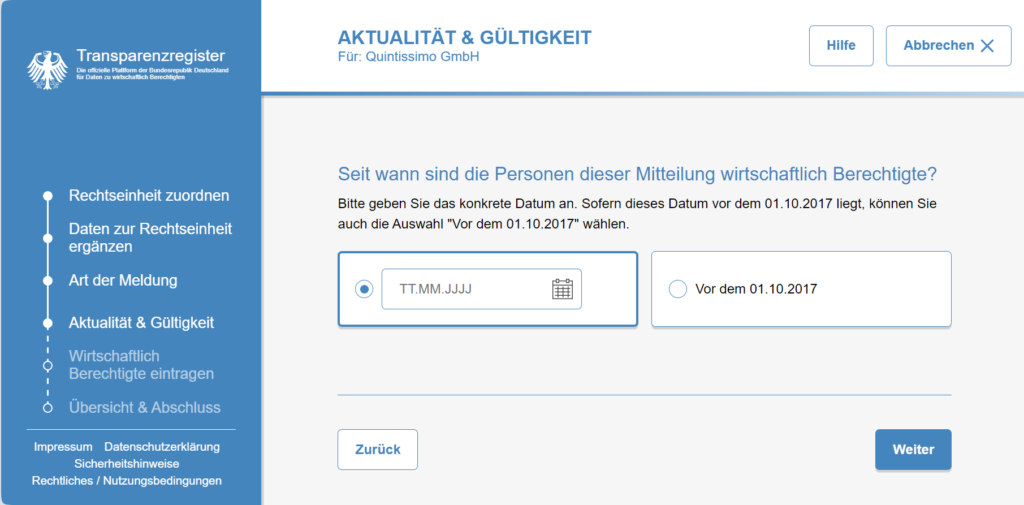

7. Aktualität & Gültigkeit: Seit wann sind die Personen dieser Mitteilung wirtschaftlich Berichtigte?

Die korrekte Antwort ist: das Datum der Handelsregistereintragung (nicht das Datum des Notartermins). Warum? Zwischen Notartermin und Handelsregistereintragung war die UG oder GmbH eine Kapitalgesellschaft in Gründung (i.G.) und somit eine andere juristische Person als die UG oder GmbH nach der Handelsregistereintragung.

8. Wirtschaftlich Berechtigte eintragen: Die tatsächlich wirtschaftlich Berechtigten werden ausgewählt und nach Beteiligung an der Vereinigung selbst, insbesondere der Höhe der Kapitalanteile (§19 Abs. 3 Nr. 1a GwG) angegeben. Bei einem Gründer fallen dabei 100% auf den einen Gesellschafter.

9. Eine Übersicht über die dokumentierten Daten wird erstellt und abgeschickt.

Schritt 6: LEI-Beantragung

Die LEI-Nummer (Legal Entity Identifier) wird benötigt, um als Unternehmen am Kapitalmarkt handeln zu dürfen. Die Depot-Eröffnung später kann auch nur abgeschlossen werden, wenn eine LEI-Nummer vorliegt.

Die LEI kann bei verschiedenen Anbietern beantragt werden. Ich hatte mich für den Anbieter register-lei.de entschieden. Dort meldet man sich an, die Beantragung der LEI ist dann mit ein paar Klicks erledigt.

Schritt 7: Geld in die GmbH einbringen; Auszahlung eines Gesellschafterdarlehens

Kapitalausstattung der GmbH

Grundsätzlich gibt es verschiedene Arten Kapital in die GmbH einzubringen. Wir können die GmbH mit Eigenkapital oder mit Fremdkapital ausstatten. So ist beispielsweise das Stammkapital Eigenkapital, das in die GmbH eingebracht wird. Dieses kann allerdings erst wieder ausgezahlt werden, wenn die GmbH liquidiert wird und bleibt ansonsten im Unternehmen. Zudem macht ein höheres Stammkapital die Gründung teurer; eine nachträgliche Einbringung von Stammkapital verursacht übe eine notwendige Satzungsänderung Kosten und Aufwand beim Notar. Eine andere Möglichkeit Eigenkapital in die GmbH einzubringen, stellt die Kapitalrücklage dar. Hier liegt allerdings der Nachteil vor, dass diese Rücklage nur ausgezahlt werden kann nachdem alle angesammelten Gewinne in der GmbH ausgezahlt wurden.

Anstatt die GmbH mit Eigenkapital auszustatten, kann diese mit Fremdkapital ausgestattet werden.

Das Gesellschafterdarlehen

Fremdkapitalausstattung der GmbH bedeutet, dass man seiner eigenen GmbH Geld leiht. Das Darlehen wird deshalb auch Gesellschafterdarlehen bezeichnet, da der Gesellschafter der GmbH Geld leiht. Da es sich um ein Darlehen handelt, muss dieser Kredit schriftlich dokumentiert und unterschrieben werden und beim Finanzamt eingereicht werden. Zudem gelten einige Anforderungen an den Kredit: Der Kredit muss fremdvergleichsüblich sein; das bedeutet, dass die Konditionen ähnlich den Konditionen sein müssen, die ein fremder Dritter gegeben hätte. Konkret bedeutet dies, dass der Kredit auch mit einem Zins belegt sein muss, der von der GmbH an den Gesellschafter gezahlt wird.

Damit man nicht für jeden auszuzahlenden Teilbetrag einen neuen Kreditvertrag benötigt, wird der Kreditvertrag meist als Rahmenkredit ausgestaltet; der Kreditnehmer (die GmbH) kann somit jederzeit bis zur maximal festgelegten Höchstsumme Geld einfordern und Teile des Kredits auch wieder zurückzahlen. Die Kreditzinsen kann man starr festsetzen, es bietet sich üblicherweise aber an, eine variable Komponenten für den Zins einzuführen und zusätzlich eine fixen Zinsaufschlag. So könnte man beispielsweise den Kredit an den EURIBOR mit einer Laufzeit von drei Monaten koppeln und einen Aufschlag von ca. 1% ansetzen.

Der Kredit wird dann als Kreditnehmer von dem Geschäftsführer als Vertretung der GmbH und als Kreditgeber von dem Gesellschafter unterzeichnet. Wie oft in anderen Krediten üblich, sind bei vermögensverwaltenden GmbHs in den Verträgen, keine Hinterlegungen von Sicherheiten nötig.

Ein beispielhafter Kreditvertrag kann hier heruntergeladen werden (dabei handelt es sich nur um ein Muster und nicht um Rechts- oder Anlageberatung):

[Datei folgt]

Einschub: Bestimmung der Kreditzinsen und individuelle Besteuerung der Zinsausschüttungen

EURIBOR Zinssatz 3 Monate:

Der EURIBOR Zinssatz für eine Laufzeit von 3 Monate kann auch folgender Seite abgerufen werden:

https://www.euribor-rates.eu/de/aktuelle-euribor-werte/2/euribor-zinssatz-3-monate/

Täglich wird dort der aktuelle Zinssatz dargestellt; wichtig ist im späteren Betrieb der GmbH die Einhaltung der Konditionen des Kreditvertrages: zum Ende des Quartals müssen die Zinsen ausgeschüttet werden.

Die Besteuerung der Zinsen aus dem Gesellschafterdarlehen erfolgt dann mit dem persönlichen Einkommenssteuersatz und nicht mit der Abgeltungssteuer von 25% [Quelle: haufe.de]. In der Spitze können die Zinseinnahmen somit mit 45% versteuert werden.

In der GmbH wiederum können die Zinsausgaben als Betriebsausgaben geltend gemacht werden.

Schritt 8: Eröffnungsbilanz erstellen

Die Eröffnungsbilanz muss erstellt werden. Das relevante Datum für die Erstellung der Eröffnungsbilanz ist dabei das Datum "Beginn der Handelstätigkeit", das beim Finanzamt in Elster bei der steuerlichen Erfassung gewählt wurde. Wie hier schon erwähnt, würde ich das Datum der notariellen Beurkundung wählen, um den gesamten Prozess zu vereinfachen.

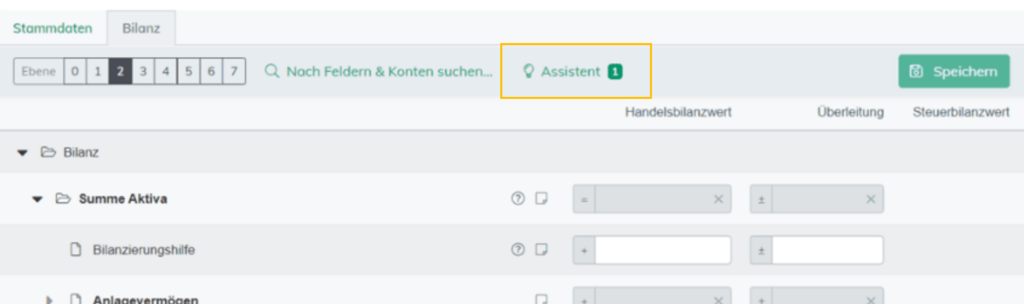

Die Eröffnungsbilanz kann mit wenigen Klicks erstellt und dann an Elster geschickt werden. Dafür empfehle ich EBilanz+ (https://ebilanzplus.de), damit kann die Eröffnungsbilanz kostenlos erstellt werden.

- Alle Unternehmensdaten werden in EBilanz+ eingetragen.

- Ein neuer Vorgang wird angelegt, Eröffnungbilanz wird ausgewählt und die Haken wie im Bild unten gesetzt: ... Bild folgt vielleicht noch...

- Man wählt den Assistenten aus (siehe orange umrahmter Button) und gibt dann das in der Satzung festgelegte Stammkapital und die Summe des bereits eingezahlten Stammkapitals ein. Am Tag der Unterzeichnung beim Notar ist dies dann 0€. Der Rest des Stammkapitals (25.000€) wird dann automatisch als angefordert eingetragen. Anschließend ist die Absendung ans Finanzamt möglich.

Schritt 9: Firmendepot eröffnen

Meine Empfehlung ist die Eröffnung eines Firmendepots bei Interactive Brokers. Der Broker ist sehr professionell, die Preise vergleichsweise niedrig, Handel aller Instrumente möglich und die Transaktionendaten sind als .xml-Dateien exportierbar. Die Depoteröffnung ist über folgenden Link möglich (KEIN Affiliate-Link): https://www.interactivebrokers.ie/Universal/Application

Auf der linken Seite wählt man den Menü-Punkt auf der linken Seite: "Institutionelle Konten" und erstellt dann mit einer E-Mail-Adresse, einem Benutzernamen und einem Passwort einen Zugang.

Alle Schritte der Depoteröffnung stelle ich in folgendem Video dar. Ich habe dabei keine LEI eingetragen, das ist allerdings notwendig damit das Depot einsatzbereit ist. Außerdem sind ein paar Begrifflichkeiten bei der Depoteröffnung innerhalb von Interactive Brokers etwas verwirrend. So wird die Steueridentifikationsnummer des Unternehmens abgefragt. Damit ist hier die Steuernummer gemeint, die das Finanzamt einem nach der steuerlichen Erfassung zugeteilt hat.

Nach den etwas bürokratischen Schritten innerhalb von Interactive Brokers werden zur finalen Nutzung des Depots noch ein paar Unterlagen verlangt.

| Bezeichnung innerhalb von Interactive Brokers | Notwendige Unterlagen |

|---|---|

| Kontoeinlagen Tätigkeiten | Dies steht oben, ist aber der letzte Schritt: Geld wird eingezahlt auf das Referenzkontos des Firmendepots |

| Nachweis über die Anschrift des Hauptgeschäftssitzes | Die Adresse der Firma auf einer Rechnung etc. Hier kann man einen Kontoauszug des Geschäftskontos oder auch das Schreiben vom Finanzamt heranziehen. |

| Registrierungsbeleg | Ein Handelsregisterauszug wird aus dem Handelsregister heruntergeladen und als pdf hochgeladen: https://www.handelsregister.de/rp_web/welcome.xhtml |

| Submit Director List | Hier werden Teile des Satzung/ Beurkundung benötigt aus denen die Gesellschafter hervorgehen |

| Proof of Ownership | Die Satzung/ Beurkundung kannst du scannen und dann hochladen als pdf, oft wird diese schon vom Notar als pdf zugesandt. |

| Beantworten Sie diese offenen Fragen | Fragen müssen beantwortet werden. |

Gründungskosten

Die Kosten für die Gründung mit Musterprotokoll für eine GmbH mit Stammkapital in Höhe von 25.000€ setzen sich wie folgt zusammen:

Notarkosten Beurkundung:

Die Notarkosten für die Beurkundung setzen sich wie folgt zusammen:

| Wertvorschrift | Betrag in € | |

| §§ 97 Abs. 1, 107 Abs. 1 | Gesellschaftsvertrag (Beurkundunsgsverfahren) | 125,00 |

| § 97, 105, 108 | Gesellschafterbeschluss (Beurkundungsverfahren) | 250,00 |

| §112 | Vollzugsgebühr (Fertigung List der Gesellschafter/ Übernehmer) | 96,00 |

| Dokumentenpauschale | 4,05 | |

| Entgelte für Post- und Telekommunikationsdienstleistungen | 3,20 | |

| Summe der USt.-pflichtigen Beträge | 478,25 | |

| Umsatzsteuer (19%) | 90,87 | |

| Aufnahme einer Urkunde oder UB mit Entwurf in die elektronische Urkundensammlung | 4,50 | |

| Summe | 573,62 |

Notarkosten Handelsregisteranmeldung:

| Wertvorschrift | Betrag in € | |

| §§105, 106 | Entwurfsgebühr, Beglaubigung Handelsregisteranmeldung | 62,50 |

| §112 | Vollzugsgebühr (Erzeugung von Strukturdaten, XML-Datei) | 25,00 |

| §113 Abs. 1 | Betreuungskosten | 62,50 |

| Dokumentenpauschale, Entgelte für Post- und Telekommunikationsdienstleistungen | 2,20 | |

| Summe UST.-pflichtige Beträge | 152,20 | |

| Umsatzsteuer (19%) | 28,92 | |

| Aufnahme einer Urkunde oder UB mit Entwurf in die elektronische Urkundensammlung | 4,50 | |

| Summe | 185,62 |

Wie aus den Tabelle oben ersichtlich wird, sind einige Beträge nicht beliebig wählbar, sondern gesetzlich vorgegeben. Dazu zählen die Erstellung des Gesellschaftervertrags, der Gesellschafterbeschluss, Entwurfsgebühr, die Beglaubigung der Handelsregisteranmeldung, die Vollzugsgebühr und die Betreuungskosten. Diese Beträge fallen höher aus, wenn nicht nach Musterprotokoll gegründet wird und das Stammkapital oberhalb von 25.000€ liegt.

Kostenpunkte wie die Aufnahme der Urkunde in eine Urkundensammlung und die Dokumentenpauschale etc. wirken sehr beliebig und sind wohl von Notar zu Notar unterschiedlich.

Handelsregistergebühr:

| Gegenstand des Kostensatzes | Betrag in Euro |

| Bargründung GmbH; §§1,2 HRegGebV | 150,00 |

| Bereitstell. Reg.daten/Dokumente; §§1,2 HRegGebV | 50,00 |

| Summe | 200,00 |

Die Kosten der Gründung sind kurz zusammengefasst wie folgt:

| Kosten bei Gründung einer GmbH | |

| Notarkosten Beurkundung (Gründung mit Musterprotokoll) | 573,62 € |

| Notarkosten (Handelsregisteranmeldung) | 185,62 € |

| Handelsregistergebühr | 200 € |

| Gesamtkosten | 959,24 € |

Disclaimer:

Die bereitgestellten Informationen auf dieser Internetseite dienen allgemeinen Informationszwecken und stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Trotz sorgfältiger Prüfung übernehme ich keine Haftung für die Richtigkeit der Angaben. Alle Angaben ohne Gewähr.

Kann man Aktien des Privatdepots steuerfrei und ohne Verkauf ins Firmendepot einbringen?

Die Veräußerung von Aktien im Privatvermögen unterliegt in Deutschland üblicherweise der Abgeltungsteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Für Investoren mit signifikanten Kursgewinnen stellt dies eine erhebliche Belastung dar. Eine attraktive Alternative kann die Übertragung der Aktien in eine vermögensverwaltende GmbH (sog. Trading GmbH) sein, da Gewinne aus der Veräußerung von Kapitalgesellschaftsanteilen auf Ebene der GmbH nur mit ca. 1,5 % besteuert werden (§ 8b Abs. 2 und 3 KStG). Die Herausforderung liegt jedoch in der steuerneutralen Übertragung der privat gehaltenen Aktien in die GmbH. Dieser Artikel beleuchtet, wie dies unter Nutzung des § 20 Abs. 4a EStG für Kleinaktionäre gelingen kann.

1. Die steuerliche Ausgangslage und ungeeignete Übertragungswege

Verkauft ein Privatanleger Aktien, wird der Gewinn mit 25 % Kapitalertragsteuer besteuert. Eine direkte, steuerneutrale Übertragung der Aktien in eine eigene GmbH ist nicht ohne Weiteres möglich:

- Ein Verkauf der Aktien an die eigene GmbH zum Marktwert würde den Veräußerungsgewinn im Privatvermögen realisieren und somit die Steuerpflicht auslösen.

- Eine verdeckte Einlage der Aktien in die GmbH wird steuerlich einer Veräußerung gleichgestellt und führt ebenfalls zur Besteuerung des Gewinns.

- Der Anteilstausch nach § 21 Umwandlungssteuergesetz (UmwStG) ermöglicht zwar eine steuerneutrale Einbringung, setzt jedoch in der Regel voraus, dass der Einbringende die Mehrheit der Stimmrechte an der Zielgesellschaft (hier: die AG, deren Aktien gehalten werden) erlangt oder die aufnehmende Gesellschaft (Trading GmbH) bereits die Mehrheit hält. Für Kleinaktionäre mit typischerweise geringen Beteiligungsquoten scheidet diese Option meist aus.

2. Der Lösungsansatz: § 20 Absatz 4a Einkommensteuergesetz (EStG)

Eine oft übersehene, aber für Kleinaktionäre potente Möglichkeit bietet § 20 Abs. 4a EStG. Diese Vorschrift, eingeführt durch das Jahressteuergesetz 2009, ermöglicht unter bestimmten Voraussetzungen einen steuerneutralen Anteilstausch auch ohne Erlangung einer Mehrheitsbeteiligung.

Der Wortlaut des § 20 Abs. 4a Satz 1 EStG (Auszug): "Werden Anteile an einer Körperschaft [...] gegen neue Anteile an einer anderen Körperschaft [...] getauscht und wird der Tausch aufgrund gesellschaftsrechtlicher Maßnahmen vollzogen, die von beiden beteiligten Unternehmen ausgehen, treten abweichend von Absatz 2 die übernommenen Anteile steuerlich an die Stelle der bisherigen Anteile, wenn das Recht der Bundesrepublik Deutschland hinsichtlich der Besteuerung gewahrt wird."

3. Voraussetzungen für die Anwendung des § 20 Abs. 4a EStG

Für die erfolgreiche Anwendung des § 20 Abs. 4a EStG müssen folgende kumulative Voraussetzungen erfüllt sein:

- Qualifizierter Anteilstausch: Es muss ein Tausch von Anteilen an einer Körperschaft (z.B. Aktien einer AG) gegen neue Anteile an einer anderen Körperschaft (der deutschen Trading GmbH) erfolgen. Die Ausgabe neuer Anteile durch die Trading GmbH, beispielsweise im Rahmen einer Kapitalerhöhung gegen Sacheinlage (die Aktien), ist hierfür essentiell. Ein Nennwert von 1 € für den neuen Anteil genügt.

- Beteiligungsgrenze des Aktionärs: Der Aktionär darf weniger als 1 % der Anteile an der Gesellschaft halten, deren Aktien eingebracht werden (z.B. Apple Inc., Daimler AG).

- Bei einer Beteiligung von 1 % bis unter 50 % käme § 17 EStG zur Anwendung, was einer Veräußerung gleichkäme.

- Ab 50 % (bzw. 51 % laut Diskussion) wäre § 21 UmwStG der einschlägige Paragraph.

Da die meisten Privatanleger bei börsennotierten Unternehmen deutlich unter 1 % halten, ist diese Hürde oft unproblematisch.

- Gesellschaftsrechtliche Maßnahme der beteiligten Unternehmen: Der Tausch muss aufgrund einer gesellschaftsrechtlichen Maßnahme erfolgen, die von den "beteiligten Unternehmen" ausgeht. Entscheidend ist hier die Auslegung, wer als "beteiligtes Unternehmen" gilt:

- Die aufnehmende Trading GmbH ist unstrittig ein beteiligtes Unternehmen.

- Wichtig ist, dass auch die natürliche Person (der Kleinaktionär) in dieser Konstellation als beteiligtes Unternehmen angesehen wird. Eine aktive Mitwirkung der Aktiengesellschaft, deren Anteile übertragen werden, ist somit nicht erforderlich. Dies ist ein wesentlicher Unterschied zu anderen Umwandlungsvorgängen und macht die Gestaltung erst praktikabel. Die gesellschaftsrechtliche Maßnahme ist typischerweise der Gesellschafterbeschluss der Trading GmbH zur Kapitalerhöhung gegen Sacheinlage.

- Wahrung des deutschen Besteuerungsrechts: Die durch den Tausch erhaltenen neuen Anteile an der Trading GmbH müssen dem inländischen Besteuerungsrecht unterliegen. Dies ist in der Regel gegeben, wenn es sich um eine deutsche Trading GmbH handelt und der Anteilseigner in Deutschland steuerpflichtig ist.

- Keine Anwendung für Mehrheitsbeteiligungen: Wie erwähnt, ist die Norm auf Fälle zugeschnitten, in denen keine Mehrheit der Stimmrechte vorliegt.

4. Praktische Umsetzung des Gestaltungsmodells

Die Umsetzung erfolgt typischerweise in folgenden Schritten:

- Gründung einer Trading GmbH: Sofern noch nicht vorhanden, gründet der Aktionär eine deutsche GmbH. Eine Mindesteinzahlung von 12.500 € (Hälfte des Stammkapitals von 25.000 €) ist möglich. Die Eintragung ins Handelsregister dauert üblicherweise wenige Wochen.

- Notarieller Akt: Es erfolgt ein zweiter Notartermin. In diesem wird die Kapitalerhöhung der Trading GmbH beschlossen (z.B. von 25.000 € auf 25.001 €). Als Sacheinlage bringt der Aktionär seine privat gehaltenen Aktien in die Trading GmbH ein und erhält dafür den neu geschaffenen Geschäftsanteil. Dieser Vorgang stellt den gesellschaftsrechtlich veranlassten Anteilstausch dar.

- Verkauf der Aktien durch die GmbH: Nach der Übertragung kann die Trading GmbH die Aktien zeitnah veräußern. Der Veräußerungsgewinn unterliegt dann bei der GmbH der günstigen Besteuerung von ca. 1,5 %.

5. Wesentlicher Vorteil: Keine Sperrfrist

Ein entscheidender Vorteil des § 20 Abs. 4a EStG gegenüber dem Anteilstausch nach § 21 UmwStG (der für Beteiligungen >50 % relevant wäre) ist das Fehlen einer Sperrfrist. Während bei § 21 UmwStG gemäß § 22 Abs. 2 UmwStG eine siebenjährige Sperrfrist zu beachten ist, innerhalb derer ein steuerschädlicher Verkauf der eingebrachten Anteile droht, existiert eine solche Frist im Kontext des § 20 Abs. 4a EStG nicht. Die Aktien können somit theoretisch unmittelbar nach der Einbringung durch die GmbH steuerbegünstigt verkauft werden. § 20 Abs. 4a EStG gilt hier als lex specialis.

6. Zu beachtende Aspekte und potenzielle Herausforderungen

- Banken und Kapitalertragsteuer: In der Praxis kann es vorkommen, dass Depotbanken bei der Übertragung der Aktien vom Privatdepot auf das Depot der GmbH (Sacheinlage) zunächst Kapitalertragsteuer einbehalten wollen, da sie den Vorgang nicht ohne Weiteres als steuerneutral einstufen. Eine vorherige Abstimmung mit der Bank ist ratsam. Sollte dennoch Steuer einbehalten werden, kann diese im Rahmen der Einkommensteuererklärung des Aktionärs (bei korrekter Bescheinigung) zurückgefordert werden, was jedoch zu einem temporären Liquiditätsnachteil führt.

- Besteuerung von Dividenden: Werden die Aktien in der GmbH gehalten und schütten Dividenden aus, sind diese auf Ebene der GmbH nicht pauschal mit 1,5 % steuerbegünstigt. Die Steuerfreiheit von 95 % der Dividenden (§ 8b Abs. 1 und 5 KStG) greift erst ab einer Beteiligung von mindestens 15 % an der ausschüttenden Gesellschaft. Da dies bei Streubesitz selten der Fall ist, werden Dividenden in der Trading GmbH regulär mit Körperschaft- und Gewerbesteuer (ca. 30 %) besteuert. Das Modell eignet sich daher primär für Aktien, bei denen die Wertsteigerung im Vordergrund steht, nicht für eine Dividendenstrategie.

- Reinvestition vs. Ausschüttung: Die Steuerersparnis von ca. 23,5 Prozentpunkten (25 % ./. 1,5 %) verbleibt zunächst in der GmbH. Soll dieses Kapital an den Gesellschafter ausgeschüttet werden, fällt erneut Kapitalertragsteuer (25 % zzgl. Soli etc.) an. Die Gesamtsteuerbelastung läge dann bei ca. 26,5 %. Das Modell entfaltet seinen vollen Charme daher, wenn die Gewinne in der GmbH reinvestiert werden (Thesaurierung).

7. Anerkennung durch die Finanzverwaltung

Die Anwendung des § 20 Abs. 4a EStG auf derartige Anteilstauschvorgänge wird von der Finanzverwaltung grundsätzlich anerkannt. Ein BMF-Schreiben aus dem Jahr 2016 (z.B. Tz. 20.4a.01 ff. des UmwSt-Erlasses, Bezugnahme auf Tz. 100 im Gesprächskontext) bestätigt, dass Anteilstauschvorgänge, die auf einer gesellschaftsrechtlichen Maßnahme beruhen, unter die Vorschrift fallen. Dies schließt explizit auch Aktien ein, die vor der Einführung des Paragraphen im Jahr 2009 erworben wurden.

Fazit

Der Anteilstausch nach § 20 Abs. 4a EStG bietet für Privatanleger mit Aktienbeteiligungen von unter 1 % an einer Kapitalgesellschaft eine legale und von der Finanzverwaltung anerkannte Möglichkeit, diese Aktien steuerneutral in eine eigene Trading GmbH zu übertragen. Nachfolgende Veräußerungsgewinne werden dann auf Ebene der GmbH lediglich mit ca. 1,5 % besteuert. Der wesentliche Vorteil gegenüber anderen Gestaltungen ist das Fehlen einer Sperrfrist. Das Modell eignet sich insbesondere für Aktien mit hohem Wertsteigerungspotenzial, deren Gewinne innerhalb der GmbH reinvestiert werden sollen. Aufgrund der Komplexität der Materie und der Notwendigkeit einer präzisen Umsetzung ist eine individuelle steuerliche Beratung unerlässlich.

Disclaimer:

Die bereitgestellten Informationen auf dieser Internetseite dienen allgemeinen Informationszwecken und stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Trotz sorgfältiger Prüfung übernehme ich keine Haftung für die Richtigkeit der Angaben. Alle Angaben ohne Gewähr.

Wie senkt man die Steuern auf Aktiengewinne in der GmbH von 1,5% auf 0,7%?

Die Besteuerung von Veräußerungsgewinnen aus Aktien in einer Trading-GmbH mit ca. 1,5 % (§ 8b Abs. 2, 3 KStG) ist bereits ein signifikanter Vorteil gegenüber der Abgeltungsteuer im Privatvermögen. Für ambitionierte Investoren stellt sich jedoch die Frage, ob eine weitere Optimierung möglich ist. Eine denkbare, wenngleich komplexere Struktur ist die Einbeziehung eines atypisch stillen Gesellschafters in die Trading-GmbH. Ziel ist es, durch Nutzung des Gewerbesteuerfreibetrags die effektive Steuerlast auf die Veräußerungsgewinne potenziell auf ca. 0,7 % bis 0,8 % zu senken. Dieser Artikel analysiert die Voraussetzungen, Funktionsweise und potenziellen Fallstricke dieses Modells.

1. Grundlagen: Die Besteuerung der reinen Trading-GmbH

Bevor wir in die Optimierung einsteigen, ein kurzer Rückblick:

- Gemäß § 8b Abs. 2 KStG sind Gewinne aus der Veräußerung von Anteilen an Kapitalgesellschaften (Aktien) bei einer anderen Kapitalgesellschaft (der Trading-GmbH) grundsätzlich steuerfrei.

- Jedoch gelten 5 % der Veräußerungsgewinne gemäß § 8b Abs. 3 Satz 1 KStG als nicht abziehbare Betriebsausgaben und sind somit steuerpflichtig.

- Diese 5 % unterliegen der Körperschaftsteuer (KSt) von 15 % und der Gewerbesteuer (GewSt), deren Hebesatz je nach Gemeinde variiert (durchschnittlich ca. 15 %).

- Die effektive Steuerbelastung auf den gesamten Veräußerungsgewinn beträgt somit: 5 % * (15 % KSt + ca. 15 % GewSt) = 5 % * ca. 30 % = ca. 1,5 %. Hinzu kommt der Solidaritätszuschlag von 5,5 % auf die Körperschaftsteuer (0,05 * 0,15 * 0,055 = 0,0004125, also ca. 0,04 % auf den Gesamtgewinn).

2. Das Konzept der atypisch stillen Gesellschaft

Eine stille Gesellschaft entsteht, wenn sich jemand (der stille Gesellschafter) am Handelsgewerbe eines anderen (des Inhabers des Handelsgeschäfts, hier die GmbH) mit einer Vermögenseinlage beteiligt.

- Typisch stille Gesellschaft: Der stille Gesellschafter ist nur am Gewinn und Verlust beteiligt, nicht aber an den stillen Reserven und am Geschäftswert. Er ist kein Mitunternehmer.

- Atypisch stille Gesellschaft: Der stille Gesellschafter ist darüber hinaus auch an den stillen Reserven (inkl. eines potenziellen Geschäftswerts) beteiligt. Entscheidend ist, dass er Mitunternehmerrisiko trägt und Mitunternehmerinitiative entfalten kann. Steuerlich wird die atypisch stille Gesellschaft als Mitunternehmerschaft behandelt (§ 15 Abs. 1 Satz 1 Nr. 2 EStG).

3. Die GmbH & atypisch Still: Struktur und steuerliche Wirkung auf die Gewerbesteuer

Wird ein atypisch stiller Gesellschafter in eine GmbH aufgenommen, entsteht für den Bereich der Geschäftstätigkeit, auf den sich die stille Beteiligung erstreckt, eine Mitunternehmerschaft.

- Die GmbH bleibt als solche eine Kapitalgesellschaft und unterliegt mit ihrem "eigenen" Gewinn der Körperschaftsteuer.

- Für Zwecke der Gewerbesteuer wird der Gewinnanteil, der auf die Mitunternehmerschaft (GmbH & atypisch Still) entfällt, gesondert betrachtet. Hier kommt der entscheidende Vorteil ins Spiel: Personengesellschaften (und damit auch Mitunternehmerschaften) steht bei der Gewerbesteuer ein Freibetrag von 24.500 € zu (§ 11 Abs. 1 Satz 3 Nr. 1 GewStG).

4. Berechnung der potenziellen Steuerersparnis

Wenn die Trading-GmbH mit atypisch stiller Beteiligung Aktien veräußert, gilt für den auf die Mitunternehmerschaft entfallenden Gewinnanteil:

- Ermittlung des steuerpflichtigen Anteils: Wiederum sind 5 % des Veräußerungsgewinns steuerpflichtig.

- Anwendung des Gewerbesteuerfreibetrags: Liegt dieser steuerpflichtige Betrag (5 % des Gewinns) unter oder bei 24.500 €, fällt für diesen Teil keine Gewerbesteuer an.

- Verbleibende Steuerlast: Es verbleibt lediglich die Körperschaftsteuer von 15 % auf den steuerpflichtigen 5%-Anteil.

- Effektive Steuerbelastung: 5 % * 15 % KSt = 0,75 %.

- Zuzüglich Solidaritätszuschlag auf die KSt: 0,75 % * 5,5 % = 0,04125 %.

- Gesamtbelastung somit ca. 0,79 %.

Beispiel:

- Aktienveräußerungsgewinn: 400.000 €

- Steuerpflichtiger Anteil (5 %): 20.000 €

- Da 20.000 € < 24.500 € (Gewerbesteuerfreibetrag), fällt keine Gewerbesteuer an.

- Steuer: 20.000 € * 15 % KSt = 3.000 €. Zzgl. Soli (165 €) = 3.165 €.

- Effektive Steuerquote: 3.165 € / 400.000 € = 0,79 %.

Im Vergleich zur reinen GmbH (ca. 1,5 % auf 400.000 € = ca. 6.000 € zzgl. Soli) ergibt sich eine deutliche Ersparnis.

5. Voraussetzungen und Gestaltungshinweise für die GmbH & atypisch Still

Die Anerkennung einer atypisch stillen Gesellschaft und damit die Nutzung des Gewerbesteuerfreibetrags ist an strenge Voraussetzungen geknüpft:

- Vertragliche Grundlage: Es bedarf eines sorgfältig ausgearbeiteten Gesellschaftsvertrags, der die atypische Ausgestaltung klar regelt (Beteiligung an Gewinn, Verlust und insbesondere an den stillen Reserven und dem Firmenwert).

- Mitunternehmerrisiko des stillen Gesellschafters: Der stille Gesellschafter muss echtes unternehmerisches Risiko tragen. Eine reine Verlustbeteiligung bis zur Höhe der Einlage reicht oft nicht aus; eine Haftung auch darüber hinaus oder eine anderweitige Risikoübernahme kann erforderlich sein.

- Mitunternehmerinitiative: Der stille Gesellschafter sollte zumindest gewisse Kontroll- und Informationsrechte haben, die über die eines typisch stillen Gesellschafters hinausgehen.

- Wirtschaftlicher Gehalt: Die Gestaltung darf nicht missbräuchlich sein und muss einen wirtschaftlichen Hintergrund haben. Die Einlage des stillen Gesellschafters sollte tatsächlich für die Geschäftstätigkeit (z.B. den Aktienhandel) verwendet werden.

- Wer kann atypisch stiller Gesellschafter sein? Dies kann eine natürliche Person (z.B. der GmbH-Gesellschafter selbst in anderer Funktion), eine andere Kapitalgesellschaft oder eine Personengesellschaft sein.

- Abgrenzung zum Darlehen: Die Ausgestaltung muss klar von einem partiarischen Darlehen (bei dem nur eine Gewinnbeteiligung besteht) abgrenzbar sein.

6. Zuordnung der Einkünfte und Gewinnverteilung

Die Einkünfte aus der Aktienveräußerung müssen der Mitunternehmerschaft klar zugeordnet werden können. Die Gewinnverteilung zwischen der GmbH (als Inhaberin des Handelsgeschäfts) und dem atypisch stillen Gesellschafter erfolgt gemäß den vertraglichen Vereinbarungen. Der auf den stillen Gesellschafter entfallende Gewinnanteil unterliegt dann dessen individueller Besteuerung (z.B. Einkommensteuer bei einer natürlichen Person, Körperschaftsteuer bei einer Kapitalgesellschaft).

7. Mögliche Nachteile und Risiken

- Komplexität: Die Struktur einer GmbH & atypisch Still ist deutlich komplexer in der Einrichtung und laufenden Verwaltung als eine reine GmbH. Dies betrifft Vertragsgestaltung, Buchhaltung und Steuererklärungen.

- Anerkennungsrisiko: Die Finanzverwaltung prüft solche Gestaltungen kritisch. Werden die Kriterien der Atypizität nicht erfüllt, droht eine Umqualifizierung (z.B. in eine typisch stille Gesellschaft oder ein Darlehensverhältnis), wodurch der Gewerbesteuerfreibetrag entfiele.

- Begrenzter Vorteil bei sehr hohen Gewinnen: Übersteigt der steuerpflichtige 5%-Anteil des Gewinns den Freibetrag von 24.500 € deutlich, reduziert sich der prozentuale Vorteil der Gewerbesteuerersparnis. Die absolute Ersparnis bleibt jedoch bis zur Höhe des Freibetrags bestehen.

- Potenzielle Interessenkonflikte: Zwischen der GmbH und dem atypisch stillen Gesellschafter können Interessenkonflikte entstehen.

8. Fazit

Die Einbringung eines atypisch stillen Gesellschafters in eine Trading-GmbH kann eine legitime Möglichkeit darstellen, die Steuerlast auf Aktienveräußerungsgewinne von ca. 1,5 % auf unter 0,8 % zu senken, sofern der steuerpflichtige Teil der Gewinne (5 %) den Gewerbesteuerfreibetrag von 24.500 € nicht übersteigt. Dieses Modell ist jedoch mit einer signifikant höheren Komplexität und strengen Anforderungen an die vertragliche Gestaltung und tatsächliche Durchführung verbunden.

Es handelt sich um eine anspruchsvolle steuerliche Gestaltung, die eine detaillierte Planung und die Beratung durch spezialisierte Steuerberater und Rechtsanwälte unabdingbar macht. Insbesondere die klare Abgrenzung zur typisch stillen Gesellschaft und die Sicherstellung des Mitunternehmerrisikos und der Mitunternehmerinitiative des stillen Gesellschafters sind erfolgskritisch. Für Investoren, die bereit sind, diesen Mehraufwand zu betreiben und deren Gewinnsituation die Nutzung des Freibetrags sinnvoll erscheinen lässt, kann dieses Modell eine interessante Option zur weiteren Steueroptimierung darstellen.

Mit dem Rechner unten kann jeder einzelne ausrechnen wie hoch die Steuerersparnis durch einen atypisch stillen Gesellschafter ist.

Steuerberechnung für atypisch stille Gesellschaften

Disclaimer:

Die bereitgestellten Informationen auf dieser Internetseite dienen allgemeinen Informationszwecken und stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Trotz sorgfältiger Prüfung übernehme ich keine Haftung für die Richtigkeit der Angaben. Alle Angaben ohne Gewähr.

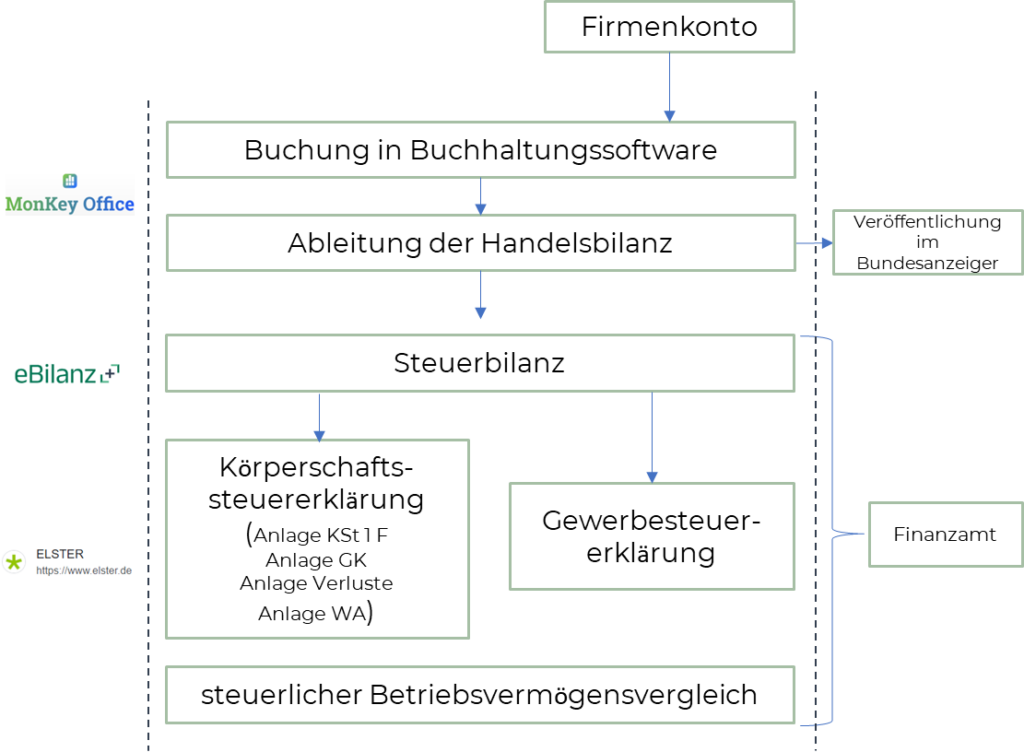

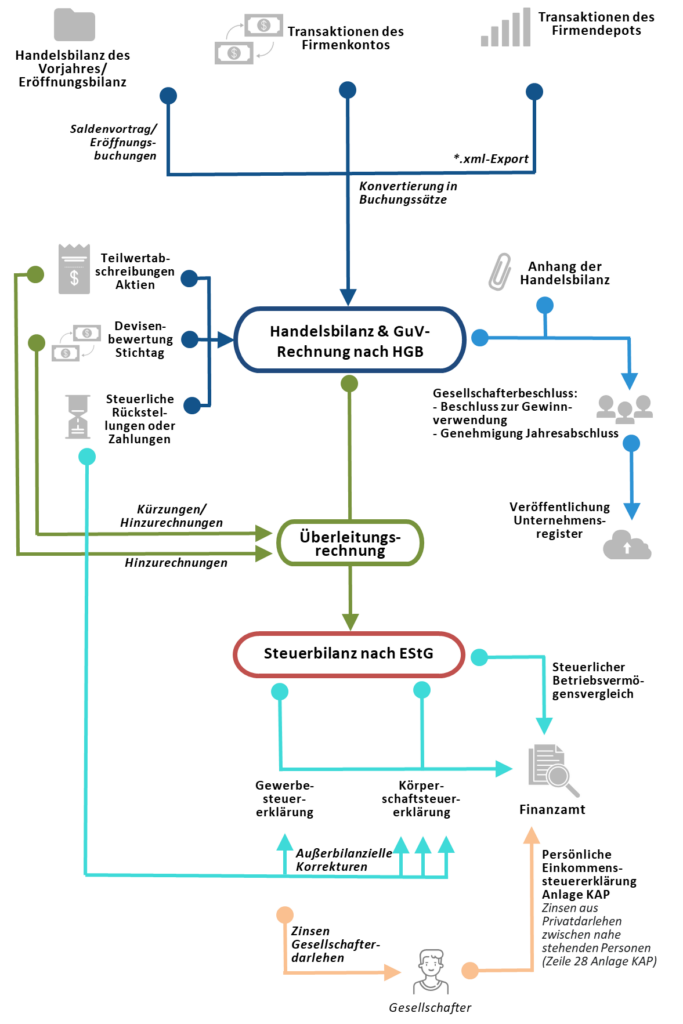

Jahresabschluss und Steuererklärung des Rumpfgeschäftsjahres ohne Aktienhandel

Ein Rumpfgeschäftsjahr liegt vor, falls der Zeitraum zwischen zwei Bilanzstichtagen weniger als zwölf Monate umfasst. Konkret bedeutet das: das Jahr der Gründung der GmbH ist ein Rumpfgeschäftsjahr. Wird gegen Ende des Jahres gegründet, so liegen noch keine Depotbuchungen vor, sondern nur Bezahlvorgänge vom Firmenkonto im Zusammenhang mit der Gründung und die Einzahlung des Stammkapitals.

Gliederung der wichtigsten Schritte

Schritt 1: Auswahl Buchhaltungssoftware

Ich habe mich dazu entschieden, die Buchhaltungssoftware MonKey Office FIBU, Einzellizenz der Firma ProSaldo zu nutzen. Andere User haben damit bereits gute Erfahrungen gemacht. Das erste Jahr (ab Gründung der GmbH) kann man die Software kostenlos nutzen: https://www.monkey-office.de/store/monkeyoffice/founder/index.php

Schritt 2: Einrichtung von MonkeyOffice FiBu

Nach dem Öffnen von MonkeyOffice FiBu erscheint ein Dialog, der es einem erlaubt eine neue Datenbank anzulegen:

Anschließend wird eine neue Firma angelegt; alle Felder wie Firmenadresse und Anschrift des Finanzamts werden ausgefüllt. Anschließend wählt man den Kontenplan (hier SKR04) und definiert die Art des Unternehmens als Beteiligungsgesellschaft. Als Gewinnermittlungsart wähle ich den Betriebsvermögensvergleich. Die Einnahmen-Überschuss-Rechnung steht für GmbHs nicht zur Verfügung [Quelle: Ebilanz+]. Ist die vvGmbH nicht gewerblich tätig, so ist sie nicht umsatzsteuerpflichtig.

Buchung der Eröffnungsbilanz

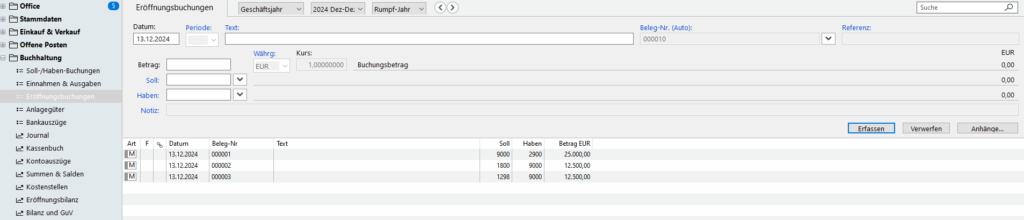

Die ersten Buchungen des Rumpfgeschäftsjahres können erst erfolgen, wenn der Ausgangspunkt - also die Eröffnungsbilanz - noch einmal in MonkeyOffice nachgebildet wurde.

Links im Baum klicken wir auf Eröffnungsbuchungen. Anschließend werden folgende Buchungen angelegt:

- Datum: [Beginn der Handelstätigkeit], Betrag: 25'000€ (Stammkapitalbetrag),

Soll: 9000 (Saldenvorträge Sachkonten), Haben: 2900 (Gezeichnetes Kapital) - Datum: [Beginn der Handelstätigkeit], Betrag: 12'500€ (50% Stammkapital),

Soll: 1298 (Ausstehende Einlagen), Haben: 9000 (Saldenvorträge Sachkonten)

Falls der Zeitpunkt der Erstellung der Eröffnungsbilanz (und damit der Beginn der Handelstätigkeit) auf einen Zeitpunkt gelegt wurde an dem bereits das Stammkapital zum Teil eingezahlt wurde so ist auch noch folgende Buchung vorhanden:

- Datum: [Beginn der Handelstätigkeit], Betrag: 12'500€ (50% Stammkapital),

Soll: 1800 (Bank), Haben: 9000 (Saldenvorträge Sachkonten)

Buchung der Transaktionen des Firmenkontos

Üblicherweise gibt es im Rumpfgeschäftsjahr Teile der folgende Transaktionen im Firmenkonto:

- Einzahlung (Teile des) Stammkapitals (wenn der Beginn der Handelstätigkeit am Tag oder kurz nach Notartermin erstellt wurde)

- Bezahlung des Notars (Bezahlung für Beurkundung, Gesellschafterliste, Anmeldung Handelsregistereintragung)

Diese Transaktionen werden in MonKey FIBU folgendermaßen umgesetzt. Im Baum links wird der Punkt Soll-/Haben-Buchungen ausgewählt. Dann wird dort folgendes gebucht:

Einzahlung Stammkapital (falls zum Zeitpunkt der Eröffnungsbilanz/ Beginn der Handelstätigkeit) noch nicht Stammkapital eingezahlt wurde:

- Datum: Einzahlungsdatum, Betrag: 12'500€ (50% Stammkapital),

Soll: xxx, Haben: xxx [inhalt folgt]

Anschließend erfolgt die Buchung der Notarkosten, bei mir unterteilt in die Beurkundung und die Handelsregisteranmeldung:

- Datum: Zahlungsdatum, Betrag: z.B. 573,62 €,

Soll: 6825 (Rechts- und Beratungskosten), Haben: 1800 (Bank)

Export der Bilanz und Buchungen aus MonkeyOffice FiBu:

Die vorgenommenen Buchungen werden exportiert. Im Register links wird dazu Export eBilanz Online gewählt. Mit einem Klick auf Exportieren wird die entprechende csv-Datei exportiert.

Ableitung von Handels- und Steuerbilanz

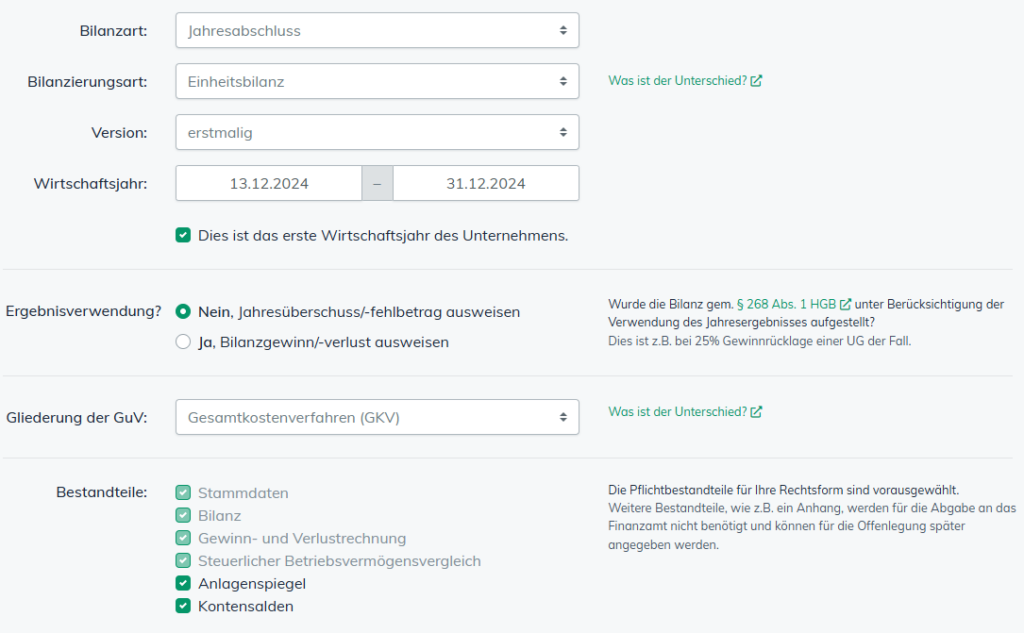

In E-Bilanz-Plus loggen wir uns ein. Denn hier erstellen wir die Handels- und Steuerbilanz. Da sich diese in diesem Fall nicht unterscheiden handelt es sich um eine Einheitsbilanz. Wir klicken auf Neue Bilanz erstellen. Wir wählen die Punkte in dem Bild unten:

Bilanzart: Jahresabschluss

Bilanzierungsart: Einheitsbilanz

Version: erstmalig

Wirtschaftsjahr: [Beginn der Handelstätigkeit/ Aufstellung Eröffnungsbilanz] - 31.12.20xx

Gliederung der GuV: Gesamtkostenverfahren

Bestandteile: Alles wird ausgewählt, da der Anlagespiegel leer ist kann er deaktiviert werden.

Anschließend wird die exportierte csv-Datei aus MonkeyOffic hier importiert. Dazu klickt man auf die Schaltfläche importieren.

Man sucht mit dem Suchbegriff "Monkey" nach Monkey Office und wählt dieses dann aus:

Anschließend importiert man die entsprechende csv-Datei. Nun speichert man, führt eine Prüfung durch. Anschließend kann die Steuerbilanz an das Finazamt gesendet werden (Achtung: kostenpflichtig). Dazu ist das Hochladen des Elster-Zertifikats und die Eingabe des Passworts notwendig.

Veröffentlichung im Unternehmensregister

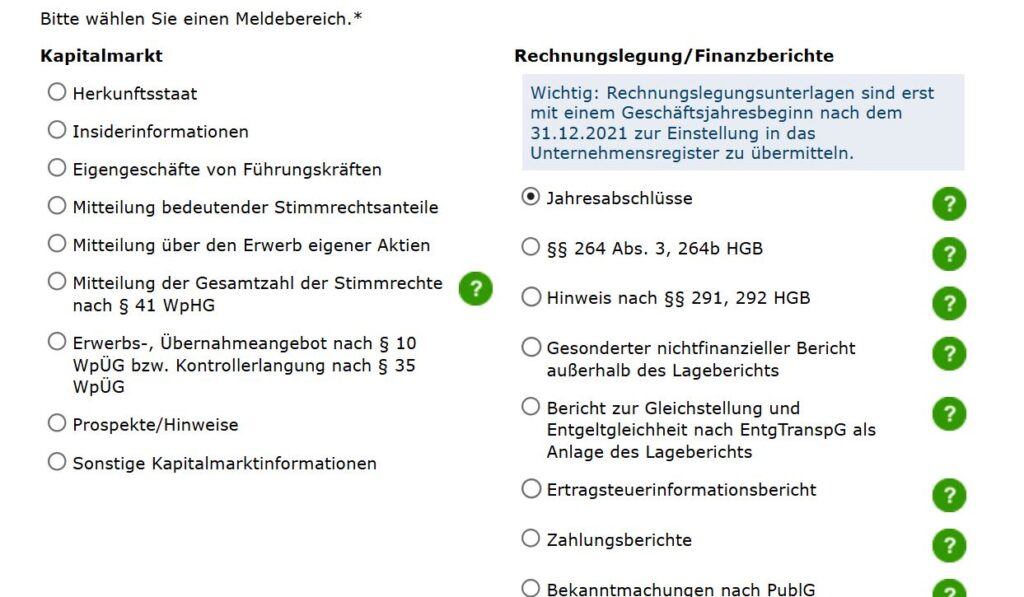

Ist die GmbH NUR vermögensverwaltend tätig, so handelt es sich nicht um eine Kleinstgesellschaft, sondern um eine kleine Kapitalgesellschaft. Es ist somit notwendig einen Anhang zu erstellen, außerdem ist es notwendig, dass die Handelsbilanz im Unternehmensregister (früher im Bundesanzeiger) veröffentlicht wird (und nicht nur hinterlegt). [Die selbstständige Erstellung des Anhangs überlasse im dem interessierten Leser.] Es ist notwendig, dass man vor dem Export der Handelsbilanz in E-Bilanz+ den Anhang dort einträgt. Im nächsten Schritt wird die Handelsbilanz als xml-Datei exportiert mit einem Klick auf Daten für Offenlegung exportieren (Bundesanzeiger oder Unternehmensregister).

Für die Veröffentlichung im Unternehmensregister ist eine Registrierung auf der Plattform notwendig. Dazu geht man auf die Seite: https://www.unternehmensregister.de/ureg/, man registriert sich dort und führt eine entsprechende Identifizierung durch (leider auch kostenpflichtig).

Anschließend erfolgt der Upload und die Einreichung der Handelsbilanz. Im Dialog unten klick man auf Veröffentlichen.

Man wählt Jahresabschlüsse aus:

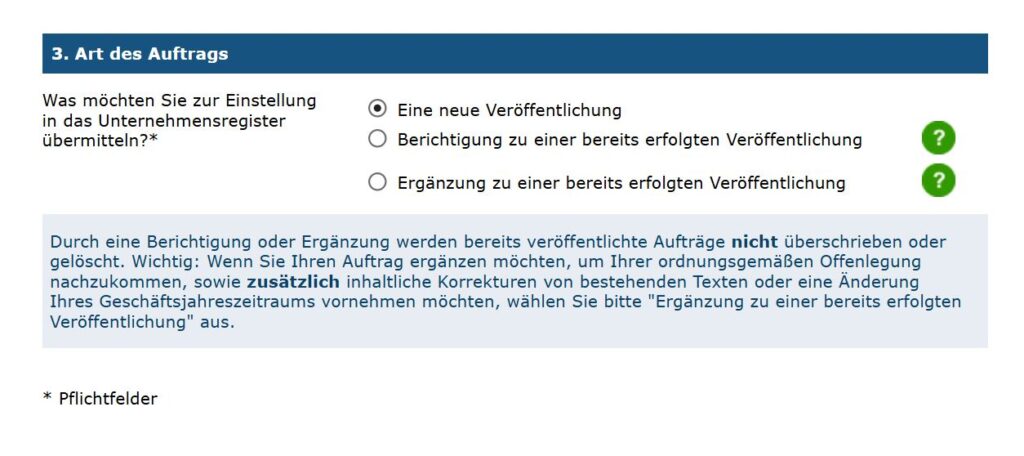

Die Art des Auftrags ist: Eine neue Veröffentlichung

Man wählt den Typ des Abschlusses: Jahresabschluss, und den Geschäftsjahreszeitraum, bilanziert wurde nach: HGB:

Es handelt sich um eine Beteiligungsgesellschaft, die Kapitalgesellschaft wird als klein eingestuft:

Später im Import wählt man den entsprechenden Dialog zur Auswahl der vorbereiteten xml-Datei, die zuvor aus E-Bilanz+ exportiert wurde. Daraufhin kann man den dadurch entstehenden Auszug für das Unternehmensregister noch einmal prüfen. Das wars!

Gewerbesteuererklärung erstellen

Die Gewerbesteuererklärung erfolgt in Elster. Der Login findet wie immer mit dem Zertifikat und dem Passwort statt. Schrittweise erfolgt die Beschreibung der Eingaben:

- Es wird das Formular Gewerbesteuererklärung (GewSt 1A) ausgewählt.

- Es erfolgt die Eingabe des Bundeslandes und der Steuernummer.

- Für den Fall eines einfachen Rumpfgeschäftsjahres in dem nur Kosten für Notar etc. angefallen sind, sind nur Angaben in den Feldern: 1-Allgemeine Angaben, 2-Rechtform/ Art der Tätigkeit, 5-Angaben zum Gewerbebetrieb und 6-Gewinn aus Gewerbebetrieb zu machen (siehe Bild unten).

Zu den einzelnen Punkten:

1- Allgemeine Angaben:

Als Gegenstand des Unternehmens trage ich Beteiligungsgesellschaft ein. Unternehmen/ Firma: hier folgt die Eingabe des Namens des Unternehmens.

2-Rechtform/ Art der Tätigkeit:

Die Rechtsform wird angegeben: Gesellschaft mit beschränkter Haftung.

5-Angaben zur Gewerbebetrieb:

Die Angaben oben werden wahrheitsgemäß eingetragen.

6-Gewinn aus Gewerbebetrieb:

In Zeile 39 wird der Gewinn - in unserem Fall der Verlust - aus Gewerbebetrieb eingetragen.

Und das war es dann auch schon...

Körperschaftssteuererklärung erstellen

Au den Formularen wird die Körperschaftssteuererklärung ausgewählt. Folgende Anlagen werden ausgewählt:

- Hauptvordruck (KSt 1)

- Anlage GK [Ermittlung der Einkünfte aus Gewerbebetrieb]

- Anlage KSt 1F [Ermittlung des steuerlichen Einlagekontos und des durch Umwandlung von Rücklagen entstandenen Nennkapitals]

- Anlage Verluste [Verbleibender Verlustvortrag nach §10d EStG in Verbindung mit §31 Absatz 1 KStG]

- Anlage WA [Weitere Angaben/ Anträge]

- Anlage ZVE [Ermittlung des zu versteuernden Einkommens]

Körperschaftssteuererklärung (KSt 1)

Man muss hier das Häkchen bei der Erklärung zur gesonderten Feststellung des steuerlichen Einlagenkontos setzen, da sonst Elster meckert...

Innerhalb der Anlage KSt 1 werden dann folgende Angaben gemacht:

1- Allgemeine Angaben:

Name des Unternehmens (Bezeichnung der Körperschaft), Ort der Geschäftsleitung, Ort des Sitzes, Rechsform

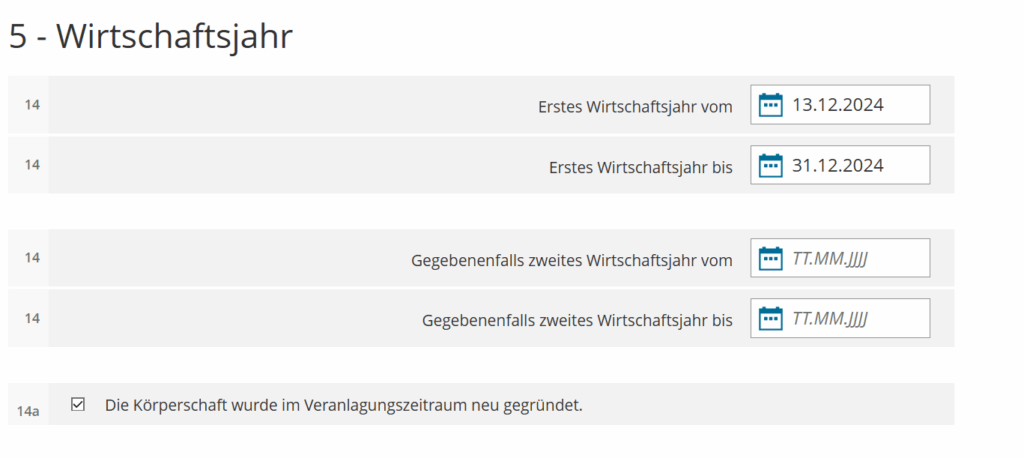

5-Wirtschaftsjahr:

Hier wird der Zeitraum des Rumpfgeschäftsjahres definiert; es wird angekreuzt: Die Körperschaft wurde im Veranlagungszeitraum neu gegründet (Zeile 14a).

8-Name und Anschrift der Anteilseigner:

Hier werden die Gesellschafter mit Anschrift und Besitzverhältnissen aufgelistet.

Anlagen GK

Angaben erfolgen in den Zeilen 1-Allgemeine Angaben und 2-Bilanzielles Ergebnis:

zu 2-Bilanzielles Ergebnis:

Hier erfolgt in Zeile 11 die Angabe des Verlustes der bereits in Zeile 39 der Gewerbesteuererklärung gemacht wurde.

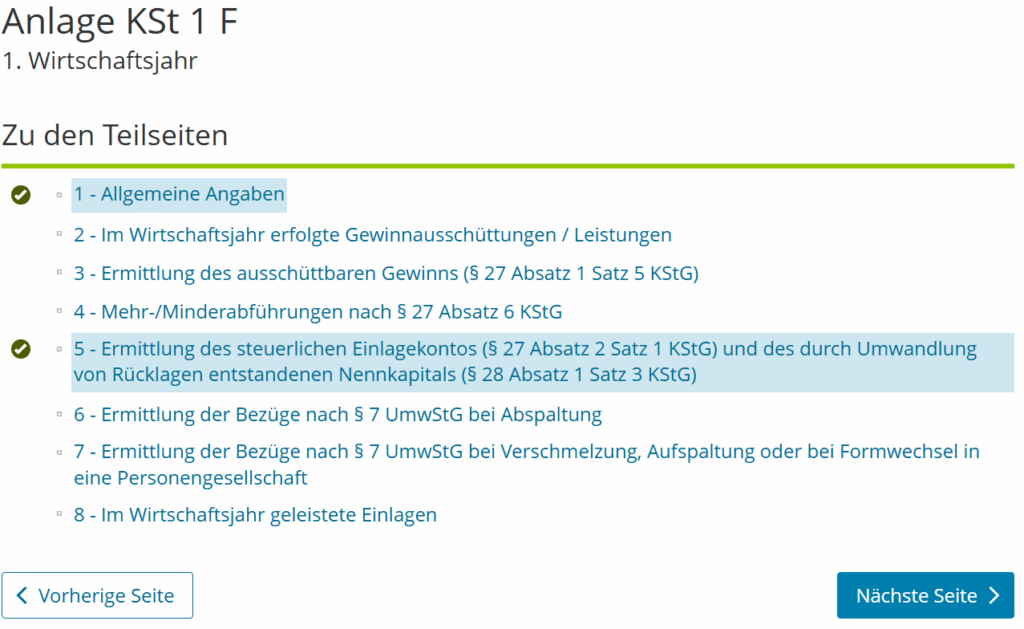

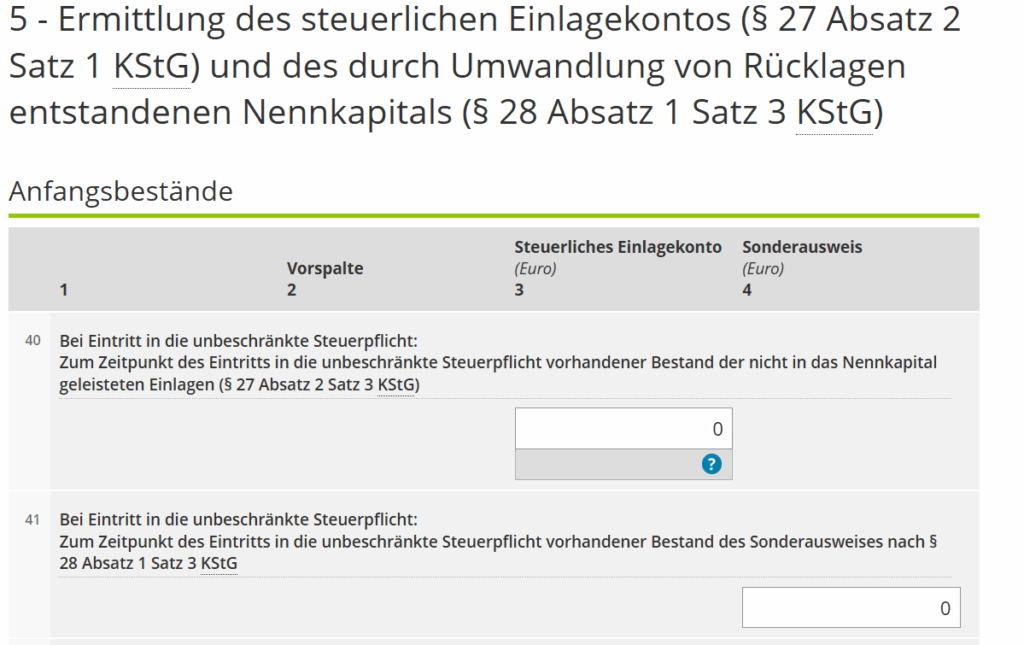

Anlage KSt 1 F

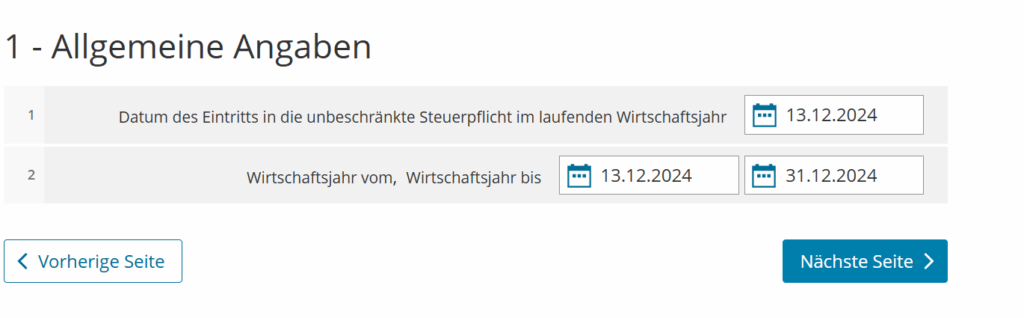

Beginn der Geschäftstätigkeit ist hier das Datum des Eintritts in die unbeschränkte Steuerpflicht...

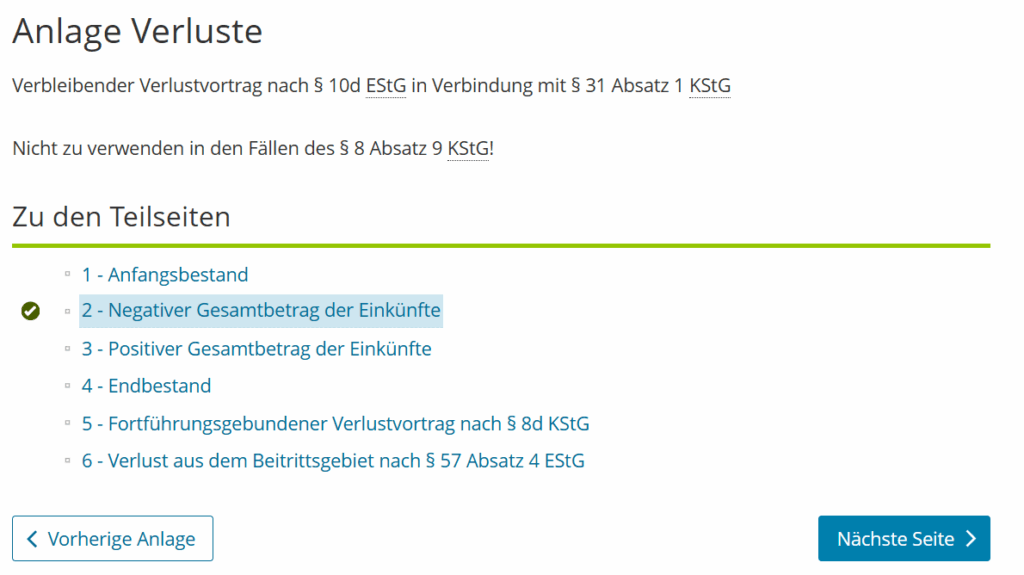

Anlage Verluste

Zeile 19 wird hier automatisch eingetragen.

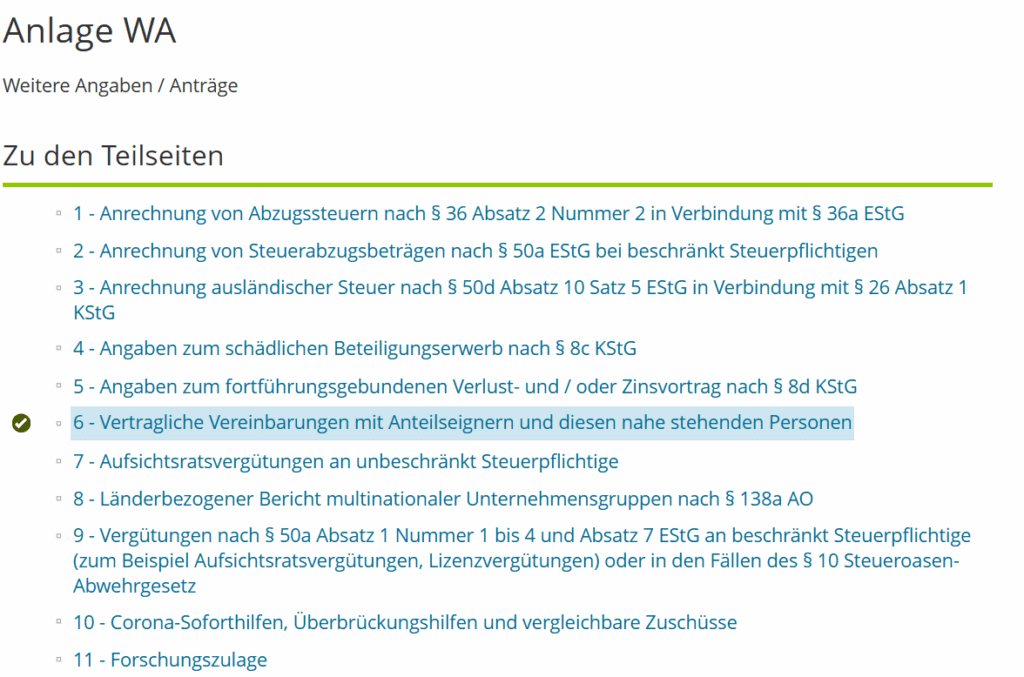

Anlage WA

Anlage ZVE

Es muss nichts eingetragen werden. 2-Einkünfte aus Gewerbebetrieb - Zeile 2: Einkünfte aus Gewerbebetrieb wird automatisch ausgefüllt.

Jahresabschluss und Steuererklärung mit Aktienhandel

Anlegen neuer Konten für Fremdwährungskonten in MonkeyOffice

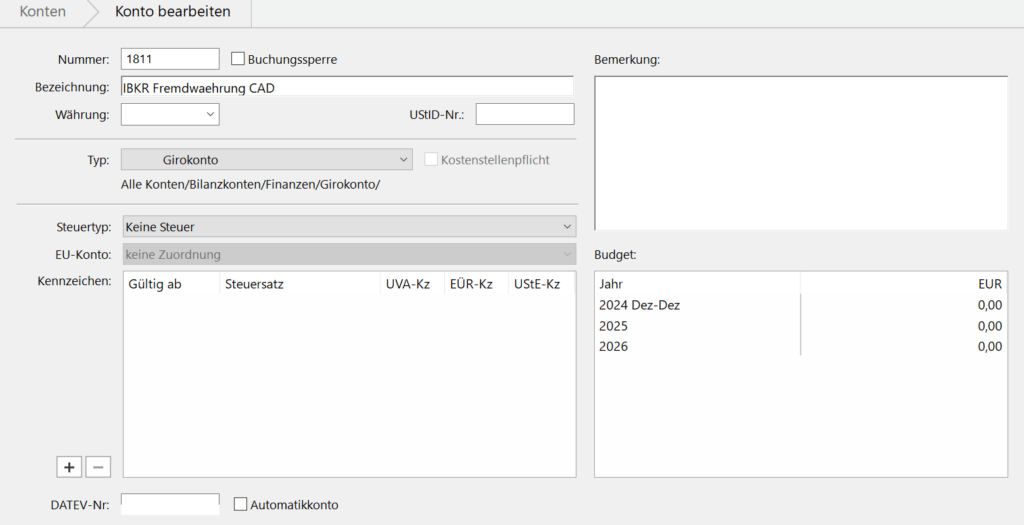

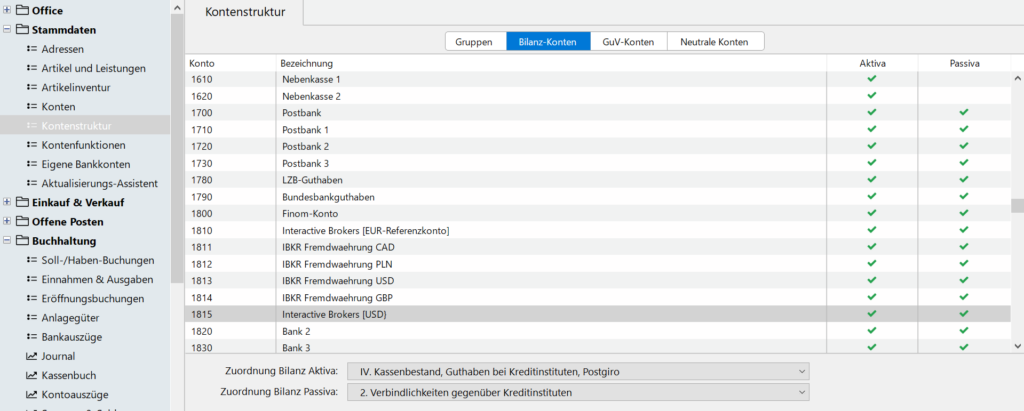

Ich benutze als Buchungsnummer für das Bilanzkontos meines Firmenkontos die Nummer: 1800. Entsprechend ist das Referenzkonto des Firmendepots bei Interactive Brokers die Nummer 1810. Nun ist es so, dass ich noch Fremdwährungskonten in US-Dollar, kanadischem Dollar und Geld in polnischen Zloty handele. Entsprechend müssen Fremdwährungskonten angelegt werden.

Dabei klickt man in der Menü-Struktur links auf "Konten", dann "neu" und erstellt beispielsweise das Konto mit der Nummer 1811 und vergibt eine sinnvolle Bezeichnung.

Anschließend muss man in der Kontenstruktur noch für entsprechende Zuordnungen der Konten auf der Aktiva und Passiva-Seite sorgen. In diesem Fall ist das Konto folgendermaßen zugeordnet:

- Zuordnung Bilanz Aktiva: "IV. Kassenbestand, Guthaben bei Kreditinstituten, Postgiro"

- Zuordnung Bilanz Passiva: "2. Verbindlichkeiten gegenüber Kreditinstituten"

Die wichtigsten von mir verwendeten Buchungskonten (SKR04)

Hier sind die wichtigsten Buchungskonten gemeinsam mit der damit bei mir verbundenen Ausgabe:

| Beschreibung Buchung/ Ausgabe | Kontonummer (SKR04) | Kontenbeschreibung in SKR04 |

|---|---|---|

| Firmenkonto | 1800 | |

| Referenzkonto Depot IBKR [EUR] | 1810 | |

| Fremdwährungskonto Depot IBKR [USD] | 1811 | |

| Fremdwährungskonto Depot IBKR [CAD] | 1812 | |

| Fremdwährungskonto Depot IBKR [...] | 1813 | |

| Kontogebühr Firmenkonto | 6855 | Nebenkosten des Geldverkehrs |

| Dienstelle Eintragung Handelsregister | 6300 | Sonstiger betrieblicher Aufwand |

| EBilanz+ Gebühr Einreichung Steuerbilanz | 6300 | Sonstiger betrieblicher Aufwand |

| LEI Gebühr | 6300 | Sonstiger betrieblicher Aufwand |

| Kreditzinsen Gesellschafterdarlehen | 7137 | Zinsen für Gesellschafterdarlehen |

| Kreditauszahlung Gesellschafterdarlehen | 3511 | Verbindlichkeiten gegenüber Gesellschaftern, Restlaufzeit < 1Jahr |

| Kosten Wertpapierverrechnungtool/ Consulting Verbuchung | 6825 | Rechts- und Beratungskosten |

| IHK Gebühr | 6420 | Beiträge |

| Buchhaltungsprogramm für Jahresabschluss (MonkeyOffice) - Kauflizenz | 6260 | Sofortabschreibung geringwertiger Wirtschaftsgüter |

| Portfolio123 Gebühr | 6837 | Mieten für EDV und Software |

Jahresabschluss

...

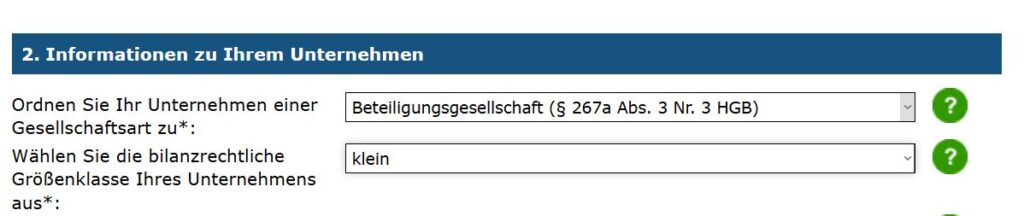

Die vermögensverwaltende GmbH: Klein oder Kleinst?

Ein Leitfaden zur Einstufung nach HGB für „Spardosen-GmbHs“ mit Aktienvermögen

Für Inhaber einer vermögensverwaltenden GmbH (Holding) ist die Einstufung als kleine (§ 267 HGB) oder Kleinstkapitalgesellschaft (§ 267a HGB) keine reine Formalität. Sie entscheidet darüber, ob die Bilanz weltweit öffentlich einsehbar im Bundesanzeiger erscheint (Veröffentlichung) oder ob sie diskret hinterlegt wird und damit vor neugierigen Blicken geschützt ist (Hinterlegung).

Oft herrscht Unsicherheit: Führt ein hohes Aktienvermögen (z. B. 1 Mio. €) automatisch dazu, dass man nicht mehr als „Kleinstkapitalgesellschaft“ gilt?

1. Die Ausgangslage: Das „2-aus-3“-Prinzip

Das HGB klassifiziert Kapitalgesellschaften anhand von drei Größenmerkmalen. Um in eine Kategorie zu fallen, dürfen an zwei aufeinanderfolgenden Abschlussstichtagen zwei der drei Merkmale nicht überschritten werden.

Die seit 2024 angehobenen Schwellenwerte für Kleinstkapitalgesellschaften (MicroBilG) gem. § 267a Abs. 1 HGB sind:

- Bilanzsumme: 450.000 €

- Umsatzerlöse: 900.000 €

- Arbeitnehmer: 10 (im Jahresdurchschnitt)

Analyse für eine Aktien-GmbH

Nehmen wir eine typische GmbH an, die 1 Mio. € in Aktien hält, keine Mitarbeiter hat und nur Dividenden/Kursgewinne kassiert.

- Bilanzsumme: > 450.000 €

→→Grenzwert überschritten. (1/3) - Arbeitnehmer: 0

→→Grenzwert unterschritten. - Umsatzerlöse: Das ist das Zünglein an der Waage.

Solange die Umsatzerlöse unter 900.000 € bleiben, ist das Kriterium „2 von 3 unterschritten“ erfüllt. Die GmbH wäre eine Kleinstkapitalgesellschaft.

2. Der Dreh- und Angelpunkt: Was sind Umsatzerlöse?

Viele Laien vermuten intuitiv, dass Aktienverkäufe oder Dividenden „Umsatz“ sind. Handelsrechtlich ist dies jedoch falsch.

Die Rechtslage (§ 277 Abs. 1 HGB)

Das Gesetz definiert Umsatzerlöse als Erlöse aus dem Verkauf von Produkten oder der Erbringung von Dienstleistungen der Gesellschaft.

Die Einordnung von Finanzerträgen

Nach gängiger Auslegung (u. a. Institut der Wirtschaftsprüfer, IDW RS HFA 47) gilt für eine vermögensverwaltende Einheit, die nicht gewerblich mit Finanzinstrumenten für Dritte handelt:

- Dividenden & Zinsen: Diese sind Früchte des Kapitals und fallen unter den GuV-Posten „Sonstige Zinsen und ähnliche Erträge“ (§ 275 Abs. 2 Nr. 11 HGB). Sie sind kein Umsatz.

- Veräußerungsgewinne (Aktienverkäufe): Bei einer auf langfristige Verwaltung ausgelegten GmbH (Anlagevermögen) oder Verwaltung eigener Liquidität (Umlaufvermögen) sind Gewinne aus Verkäufen „Sonstige betriebliche Erträge“ oder Teil des Finanzergebnisses. Sie sind kein Umsatz.

Fazit zur Größe: Da die handelsrechtlichen Umsatzerlöse in der Regel 0,00 € betragen, reißt die GmbH die 900.000 €-Grenze nicht. Sie ist damit von den Größenmerkmalen her zwingend eine Kleinstkapitalgesellschaft.

3. Das Damoklesschwert: Die Ausschlusskriterien (§ 267a Abs. 3 HGB)

Auch wenn die Größenkriterien passen, schließt das Gesetz bestimmte Unternehmenstypen vom Privileg der Kleinstkapitalgesellschaft aus. Hier liegt oft die Unsicherheit.

§ 267a Abs. 3 Satz 1 HGB:„Die Regelungen [für Kleinstkapitalgesellschaften] gelten nicht für [...]

- Investmentvermögen im Sinne des § 1 Abs. 1 KAGB, [...]

- Unternehmen, deren einziger Zweck darin besteht, Beteiligungen an anderen Unternehmen zu erwerben sowie die Verwaltung und Verwertung dieser Beteiligungen wahrzunehmen [...].“

Pro & Contra: Fällt eine Aktien-GmbH hierunter?

Argumente FÜR den Ausschluss (Risiko-Sicht)

- Wortlaut-Interpretation: Eine GmbH, die nur Vermögen verwaltet, könnte als „Holding“ verstanden werden, deren Zweck nur Erwerb/Verwaltung ist.

- Vorsichtsprinzip: Werden Aktien als „Beteiligung“ gewertet, könnte das Finanzamt oder Bundesamt für Justiz die Micro-Bilanz ablehnen.

Argumente GEGEN den Ausschluss (Überwiegende Rechtsmeinung)

- Definition „Beteiligung“ (§ 271 Abs. 1 HGB): Eine Beteiligung setzt voraus, dass sie dem eigenen Geschäftsbetrieb durch eine dauernde Verbindung dienen soll (im Zweifel > 20 % Anteile). Ein Streubesitz-Aktienportfolio (z. B. 100 Aktien von Apple) ist keine Beteiligung, sondern ein Wertpapier des Umlauf- oder Anlagevermögens. Damit greift Ausschluss Nr. 3 nicht.

- Definition „Investmentvermögen“: Eine private „Family-Office“-GmbH fällt nicht unter das KAGB, da sie kein Kapital von einer Vielzahl von Anlegern einsammelt.

- Gesetzeszweck: Die EU-Richtlinie zielte auf unregulierte Schattenbanken ab, nicht auf private Spardosen-GmbHs. Kommentare (z. B. Beck'scher Bilanzkommentar) bestätigen, dass reine Familien-Holdings das MicroBilG anwenden dürfen.

4. Abwägung: Klein vs. Kleinst

Was bedeutet die Einstufung konkret für dich?

| Merkmal | Kleine Kapitalgesellschaft (§ 267) | Kleinstkapitalgesellschaft (§ 267a) |

| Offenlegung | Veröffentlichung (jeder kann es googeln) | Hinterlegung (nur auf Antrag gegen Gebühr einsehbar) |

| Bilanz-Tiefe | Standard-Gliederung (§ 266 HGB) | Verkürzte Gliederung (Buchstaben-Bilanz) |

| GuV | Muss erstellt, aber nicht veröffentlicht werden | Muss erstellt, aber nicht hinterlegt werden |

| Anhang | Pflicht (Aufwändig, muss veröffentlicht werden) | Keine Pflicht (Angaben unter der Bilanz reichen) |

| Kosten | Höher (Erstellung Anhang + Veröffentlichungsgebühr) | Niedriger (Hinterlegungsgebühr ist geringer) |

5. Fazit und Handlungsempfehlung

Für eine klassische vermögensverwaltende GmbH, die überwiegend in börsennotierte Aktien und ETFs investiert (Streubesitz), ist die Rechtslage sehr vorteilhaft.

- Status: Sie ist höchstwahrscheinlich eine Kleinstkapitalgesellschaft.

- Die Bilanzsumme ist irrelevant, solange Umsatz (< 900k) und Mitarbeiter (< 10) niedrig sind.

- Aktienerträge sind kein Umsatz.

- Aktien sind keine „Beteiligungen“ im Sinne des Ausschlusskriteriums.

- Empfehlung:

- Wähle im Bilanzierungstool die Option „Kleinstkapitalgesellschaft (MicroBilG)“.

- Nutze das Wahlrecht zur Hinterlegung beim Unternehmensregister.

- Verzichte auf den Anhang und mache die zwei nötigen Sätze (Haftungsverhältnisse/Vorschüsse an Geschäftsführer) unter der Bilanz geltend.

Restrisiko:

Das Risiko, dass das Bundesamt für Justiz eine hinterlegte Bilanz „aufmacht“ und die Einstufung anzweifelt, ist bei privaten GmbHs extrem gering. Selbst wenn: Man müsste im schlimmsten Fall die Veröffentlichung nachholen. Das Argument, dass börsennotierte Aktien keine „Beteiligungen“ nach § 271 HGB sind, ist juristisch sehr stark.