Meist hatte ich schon Anfang des Monats ein erstes Update zum Depot gegeben, diesen Monat war ich etwas träger. Ich hatte im letzten Monat noch etwas Cash in den Depots (bzw. deren Referenzkonten) rumliegen. Dieses habe ich investiert, sodass die Cash-Quote nahe null liegt; ich bin jetzt voll investiert.

Folgende Werte habe ich gekauft:

1. Jost Werke (Kaufkurs: 50,80€, Depotgewichtung: 3,9%).

Jost Werke stellt Sattelkupplungen für LKW, Containertechnik und Wechselsystem, Anhängerachsen für LKW, Lenksysteme, Anhängerkupplungen für Land- und Forstwirtschaft, Zylindertechnik und Hydraulik her. Die Komponenten werden unter den Marken Jost, Rockinger, Tridec und Edbro vertrieben.

Jost Werke wird sicher nicht der Verzehnfacher im Depot werden, aber der Wert hat eine solide Bilanz und eine moderate Bewertung von EV/EBIT = 6,6.

Das Wachstum ist nicht riesig und sicher ist der Wert einer gewissen Zyklik unterworfen (deshalb auch nicht eine riesige Gewichtung). Dennoch, die Eigenkapitalrenditen sind ansehnlich und es sieht so aus als ob sich Jost in seiner Nische behaupten kann.

2. Sciuker Frames (Kaufkurs: 7,16€, Depotgewichtung: 5,0%):

Sciuker Frames stellt Fenster her. Ein Imagevideo kann man auf der Homepage bzw. auf Youtube finden: hier ein Link dazu. Sciuker Frames ist in den letzten Jahren enorm im Umsatz gewachsen, das hat man geschafft indem man anorganisch, also durch Zukäufe gewachsen ist und andererseits organisch. Dazu hatte man zum Teil Kapitalerhöhungen verwendet. Im Juni hatte man sich zwei kleinere Unternehmen gekauft. Den Namen der Gruppe wird man wohl auf dewol Industries ändern (design and way of living). Man erhofft sich Synergieeffekte und die Erschließung neuer Märkte. Es gibt eine Research Studie, die die Akquisition bewertet.

Das organische Wachstum geht allerdings zu einem Teil auf steuerliche Förderprogramme in Italien zurück (Ecobonus, Bonus Casa, Superbonus) – anscheinend 40% der Nachfrage des Sektors. Die Bewertung des Unternehmens ist sehr günstig aber man muss eben zwei Punkte berücksichtigen: 1. die Immobilienbranche kämpft im Allgemeinen mit einem Nachfragerückgang, 2. die steuerlichen Anreize in Italien werden auslaufen und zu Nachfragerückgängen führen. Vor allem die sinkende Nachfrage nach Immobilien aufgrund steigender Zinsen macht mir etwas Sorge. So hat es beispielsweise den deutschen Hersteller von Fertighäusern, Helma Eigenheimbau, schwer erwischt. Der Markt für neue Fenster wird vor allem für Bestandshäuser bedient. Neue Immobilien müssen dafür also nicht erworben werden. Für den Markt und auch Sciuker Frames spricht, dass aufgrund den neuen Gebäuderichtlinien, Einsparungen von CO2 nötig sein werden und strengere Gebäudestandards im Bestand zu einer höheren Nachfrage führen können.

Ich werde die Wettbewerber von Sciuker etwas im Auge behalten. Wenn sich der Fenstermarkt schwächer entwickelt als gedacht, werde ich möglicherweise auch schnell wieder aussteigen… Eine Studie zu Scuiker gibt es hier. Ich muss diese nochmal besser durcharbeiten und dann mal sehen.

3. Gakkyusha (Kaufpreis: 2115 YEN, Depotgewichtung: 6,2%):

Gakkyusha ist ein japanisches Unternehmen, dass die Vorbereitung auf Eingangsprüfungen für High School und Universitäten anbieten. Das Unternehmen wächst langsam aber stetig. Die Managemententscheidungen haben zu soliden Eigenkapitalrenditen in der Vergangenheit geführt. Vor allem Corona hat das Unternehmen getroffen, umsatz- und gewinnseitig scheint man wieder in der Spur.

Ansonsten ist das Depot diesen Monat mehr oder wenig seitwärts gelaufen. Wittchen hatte Anfang des Monats etwas verloren, da die Eigentümerfamilie über ein Accelerated Book Building (ABB) einige Aktien in den Markt geschmissen haben. Ich konnte die Aktion nicht ganz einschätzen. Nach Diskussionen mit anderen Investoren auf Twitter war ich auch nicht wirklich schlauer. Für die eine eine gute Aktion, die den Free-Float-Anteil erhöht und für die anderen Zeichen, dass die Familie keine Lust hat, das Unternehmen weiterzuentwickeln. Ich habe nichts gemacht, die Aktie hatte sich nach dem ABB wieder erholt, der letzte Kursrückgang ging dann vor allem auf die Dividendenzahlung zurück bei der ich ordentlich polnische Quellensteuer abgedrückt habe.

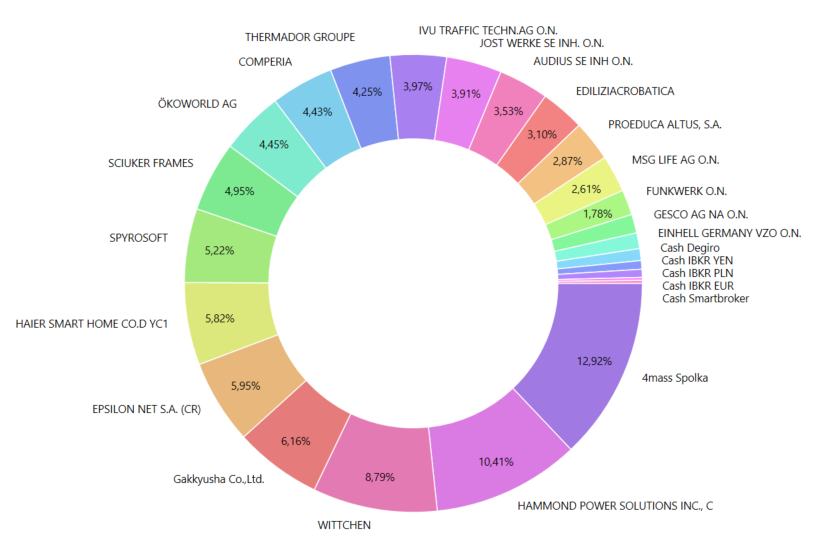

Das Depot enthält jetzt 20 Werte, ist also an der Obergrenze dessen was ich als sinnvoll erachte. Ich bin etwas am Überlegen den Wert Comperia rauszuschmeißen und dafür einen anderen polnischen Wert, bei dem ich ein höheres CRV sehe, ins Depot zu nehmen. Mal sehen… Ansonsten hat Hammond Power Solutions das Depot oben gehalten und ist nun zur zweitgrößten Position aufgestiegen.

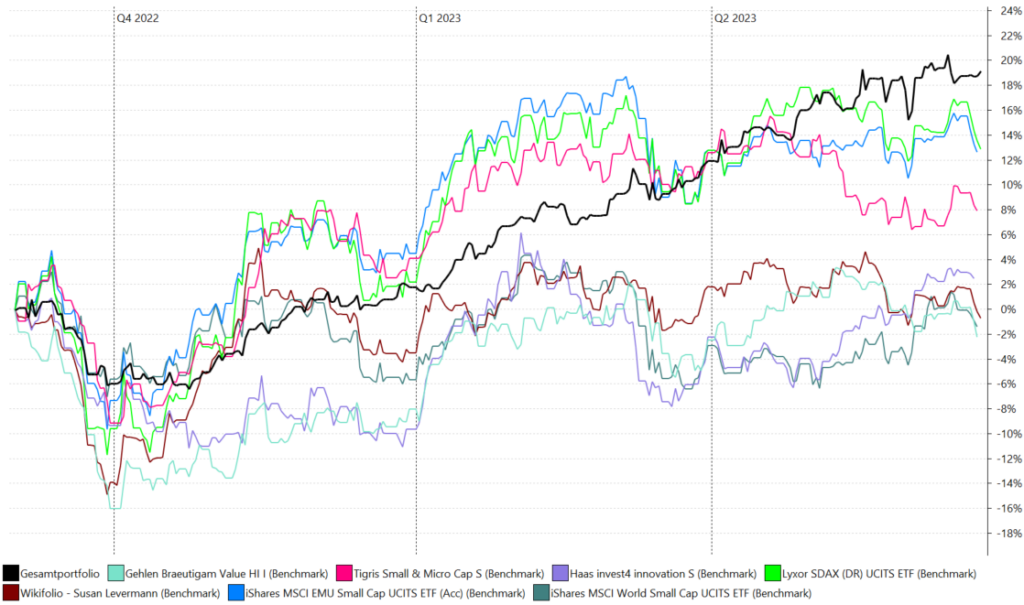

Die Performance (schwarze Linie) sieht nun so aus:

Du willst ein (Levermann-)Depot aufbauen? Folgende Broker kann ich empfehlen:

* Affiliate Links, ich verdiene daran, wenn Du ein Depot dort eröffnest.

Und natürlich der Warnhinweis/Disclaimer: Aktien sind mit Verlustrisiken behaftet, auch ein Totalverlust ist möglich. In den oben erwähnten Unternehmen bin ich investiert.

Alle Artikel zur Levermann-Strategie und wie ich sie umsetze, gibt es HIER.