Der Monat ist erst ein paar Tage alt. Dennoch wollte ich den aktuellen Beitrag nutzen, um ein paar Gedanken zu strukturieren und über den aktuellen Stand zu berichten. Es gab seit dem März Beitrag keine Transaktionen. Einige Unternehmen berichteten allerdings Quartalsergebnisse, sodass ich einige Aktien einmal durchgehen möchte (in der Reihenfolge der aktuellen Gewichtung) und kurz erklären was ich von den Unternehmen und deren Zahlen halte.

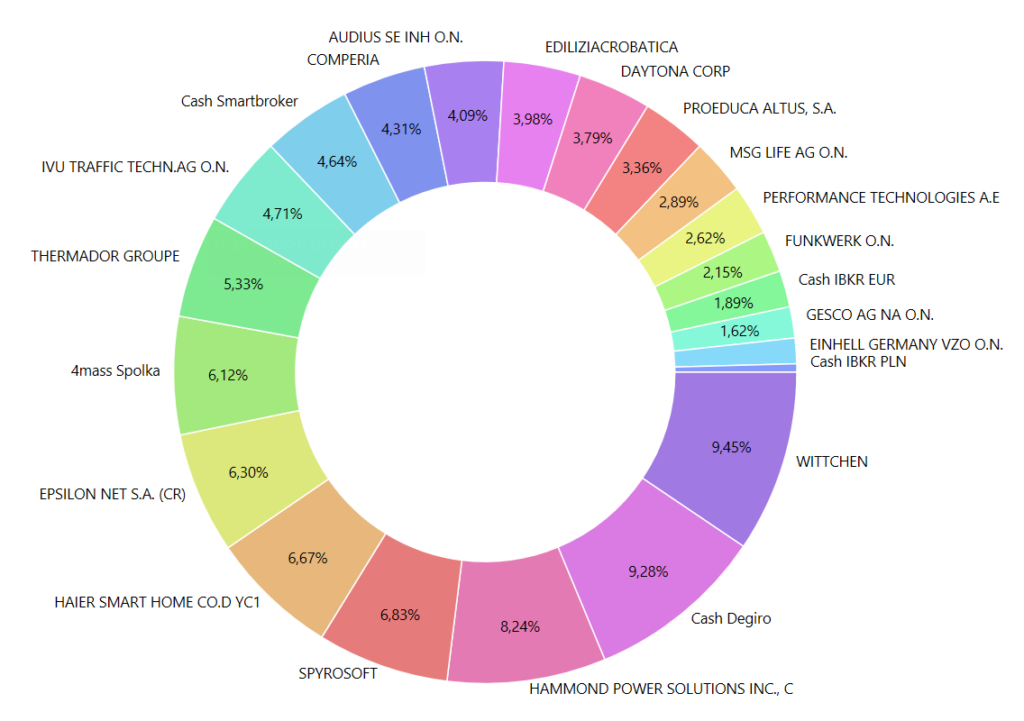

Das aktuelle Depot mit den jeweiligen Gewichtungen sieht derzeit so aus:

Wittchen SA:

Wittchen meldete vor einigen Tagen, dass der Umsatz für Q1 ’23 ca. 50% über dem des Vorjahresquartals liegt. Die Aktie reagierte positiv darauf und legte seitdem ca. 20% zu (siehe Chart unten). Die Aktie ist mit einem EV/EBIT von ca. 9,2 immer noch in Ordnung bewertet. Durch den Kursanstieg ist das Unternehmen nun die größte Position des Levermann-Depots.

Hammond Power Solutions:

Ich hatte die Aktie auf dem Blog von mispricedmarkets.com entdeckt. Der Autor hat jetzt erklärt, dass er die Aktie verkauft hat und folgende Erklärung geliefert:

The same dynamic of robust demand and constrained supply in the electrical power paraphernalia sector let these two companies jack up their selling prices more than the increase in their underlying costs really justified. The result has been high profit margins and record high profits. I’m applying the same conservative treatment to these two as I am to the myriad other companies that are showing the same pattern. I’m taking sales and earnings back down to pre-covid trend lines and deciding that the current share price represents a fair value to those more conservative future earnings expectations. Never one to overstay my welcome, I decided to take my profits off the table before I am left holding the bag.

https://mispricedmarkets.com/2023/04/02/portfolio-update-bought-kronos-worldwide-sold-preformed-line-products-and-hammond-power/

Die Aktie verlor die letzten Tage, ob aufgrund der Follower dieses Blogs kann ich nicht beurteilen. Ich werde vorerst die Position halten und die weitere (operative) Entwicklung abwarten.

Haier Smart Home:

Chinesische Aktien hatten schonmal einen besseren Stand bei Investoren. Haier legte Quartalszahlen (bzw. 2022 Jahreszahlen) vor. Die Zahlen sorgten nicht für eine Kursfeuerwerk, sind aber meiner Meinung nach ok. 2022 konnte man sowohl Umsatz als auch Gewinn etwas steigern. Q4 ’22 war gewinnseitig leider etwas schwächer als Q4 ’21. Die Aktie bleibt erstmal.

IVU Traffic Technologies:

IVU legte ebenfalls Jahreszahlen vor. Gewinn und Umsatz konnten 2022 weiter gesteigert werden. Für eine höhere Bewertung hätten die Steigerungen aber wohl etwas höher ausfallen müssen. Die Aktie ist mit einem EV/EBIT von 16,8 nicht gerade ein Schnäppchen. Die Aktie bleibt, Entwicklung ist hoffentlich weiter positiv in 2023.

EdiliziAcrobatica:

Das Unternehmen veröffentlichte Jahreszahlen für 2022. Der Umsatz stieg von 87,7 Mio. € auf 134,5 Mio. €. Der Gewinn von 11,1 Mio. € auf 15,2 Mio. €. Es wird eine Dividende von 0,50€ pro Aktie gezahlt. Die Gewinn- und Umsatzanstiege sind schön, lassen sich aber wohl nicht einfach in die Zukunft fortschreiben, da es in Italien einen Eco-Bonus für Renovierungen an Wohngebäuden etc. gab. Das Unternehmen ist entsprechend günstig bewertet mit einem EV/EBIT von 4,4.

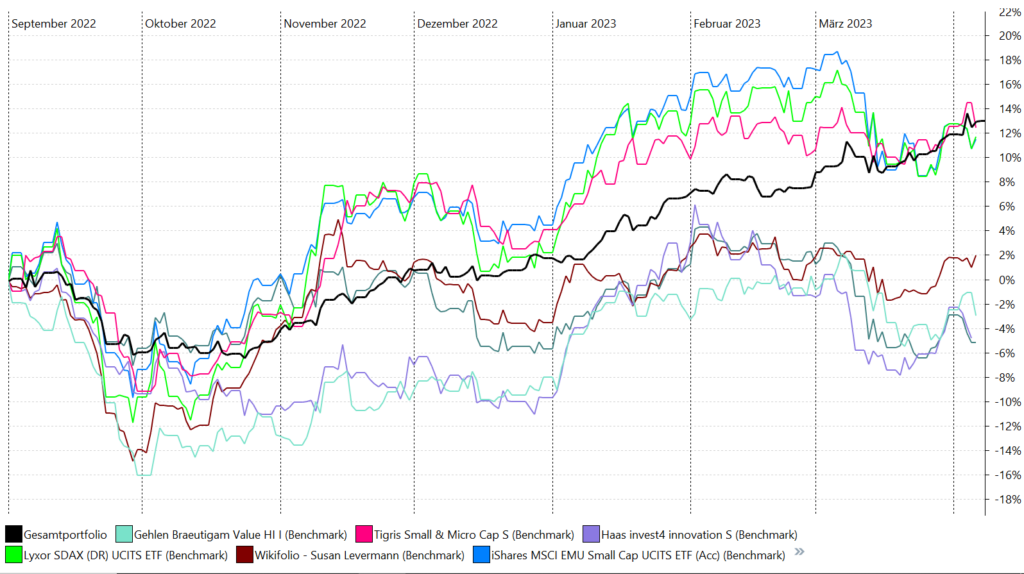

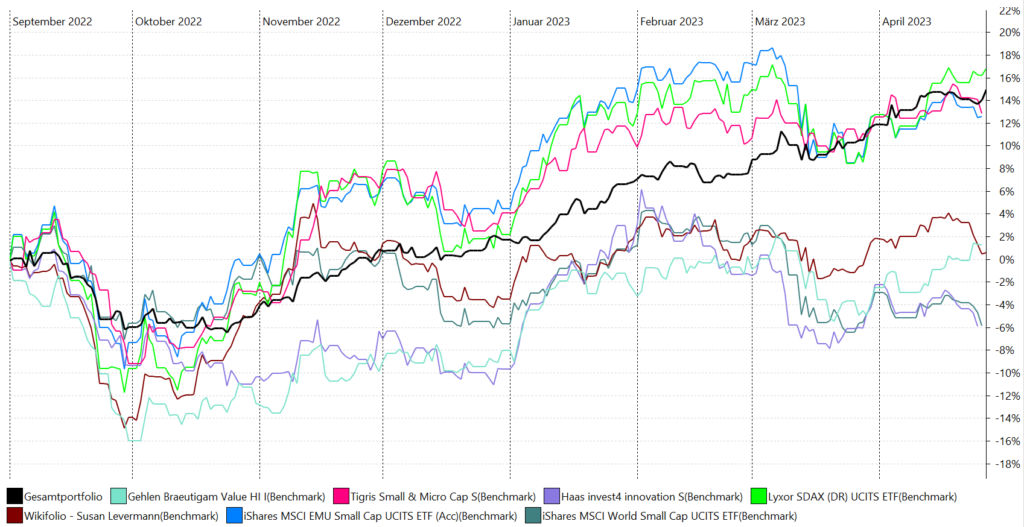

Die Performance des Depots sieht weiterhin ok aus. Vor allem Wittchen SA hatte zuletzt das Depot (schwarze Linie) nach oben gezogen:

Update 22.04.2023:

Einige Unternehmen haben nach dem Erstellen des Beitrags noch Q-Zahlen gemeldet, sodass ich kurz darauf eingehen möchte:

14. April: Thermador Groupe

Umsatzentwicklung im Q1 ’23 sieht gut aus: +19,5%

18. April: Gesco AG

Gewinn pro Aktie von 3,12 € (Vorjahr 2,48€)

Ausblick 2023: Umsatz: 600 – 620 Mio. € (2022: 582 Mio. €)

Konzernergebnis (nach Anteilen Dritter) von 32,0 – 34,0 Mio. € (2022: 33,8 Mio. €)

Sieht für mich ok aus. Der Ausblick haut mich nicht vom Hocker. Gewinn erwartet man kurzfristig keinerlei Steigerung. Die Depotgewichtung ist gering und wird auch nicht ausgebaut.

Neue Aktie im Depot: Ökoworld VZ, Einstieg Freitag 21.04.2023, Kaufkurs: 40,40€

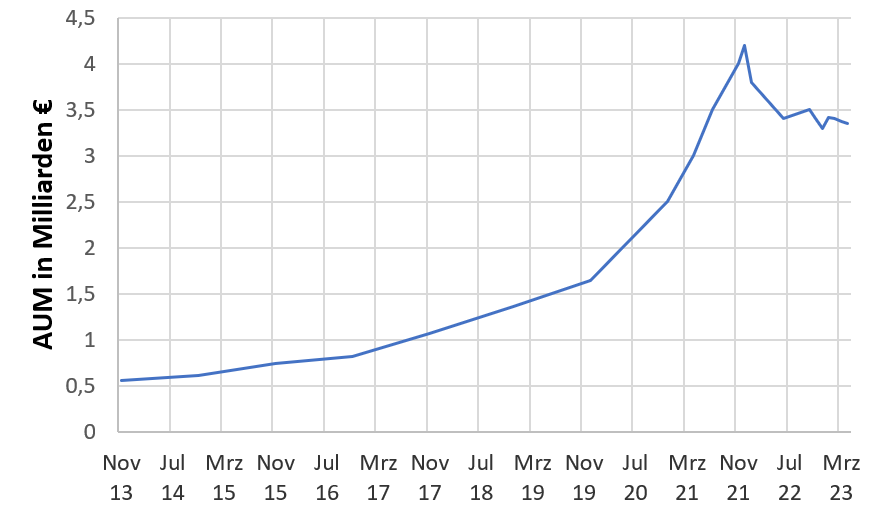

Ökoworld bietet nachhaltige Geldanlage mit Investmentfonds an. Was hat mich zum Einstieg bewogen? Zuerst einmal zu den negativen Punkten: einiges an Kapital ist durch die Kursrückgänge an den Börsen abgeflossen, zudem ist das verwaltete Kapital schlicht durch die Kursrückgänge gesunken. Im Forum ariva.de hat ein User das Asset Under Management (AUM) getrackt, die Daten habe ich verwendet und (einige davon) grafisch dargestellt (siehe unten):

Da Ökoworld an Fondsgebühren verdient – sowohl Fixkosten anteilig am verwalteten Vermögen als auch in Form von High-Water-Mark-Gebühren – wird klar, dass 2022 schwächer war als 2021 und auch 2023 noch keinen Durchbruch bedeutet. Marketscreener schätzt den Gewinn 2022 auf ca. 31,7 Mio. €. Ökoworld hatte im ersten Halbjahr 2022 ca. 13,7 Mio € verdient. Die Schätzung für 2022 wirkt also schon durchaus ambitioniert. Ich rechne eher so mit 26 bis 28 Mio. €, da das AUM eben nicht angestiegen ist im Jahresverlauf 2022. Ein ähnliches Ergebnis – vielleicht noch einmal etwas schwächer – erwartete ich in 2023. Das AUM ist schließlich nicht angestiegen und ich bin deutlich pessimistischer als Marketscreener. Dennoch, man wäre dann mit einem KGV von ca. 10 bewertet, aufgrund des Cashs in der Bilanz wäre das immer noch ein EV/EBIT von etwas über 3,3.

Warum also der Einstieg, wenn es nicht ganz prickelnd läuft? Ich denke, dass ethisch, nachhaltige Geldanlage weiter ein Trend sein wird. Zudem ist an den Börsen das meiste Negative eingepreist. Für mich ist Ökoworld somit eine Art Wette/ Optionsschein auf eine Erholung an den Börsen. Selbst wenn diese nicht kommt, ist man günstig bewertet (siehe oben) und erhält ein bisschen Dividende. Zudem ist Ökoworld in meinen Augen ein super Asset-Light-Inflations-Play. Ich gehe davon aus, dass langfristig Aktien von der Inflation profitieren werden; durch Preisanhebungen werden auch die meisten Gewinne der Unternehmen steigen und somit auch langfristig der Wert dieser Unternehmen. Ökoworld profitiert automatisch ohne Investitionen von dieser Aufwertung, wird hoffentlich gute Eigenkapitalrenditen erwirtschaften und wird langfristig höhere Provisionen kassieren können…

Ökoworld macht nun ca. 5,1% des Levermann-Depots aus.

Update 27.04.2023:

Jahreszahlen und Ausblick Einhell: Zahlen sehen in Ordnung aus. Für 2023 werden lediglich 3% Umsatzwachstum erwartet, EBIT-Marge bleibt wohl gleich oder sinkt ganz leicht. In Zeiten von 8% Inflation finde ich das etwas mager. Einhell macht ca. 1,3% des Depots aus und verdient keine Aufstockung.

Q1 Zahlen von Haier: Umsatzsteigerung ca. 8%, Nettogewinn steigt um 12,6%. Sieht solide aus.

Jahreszahlen Audius: Umsatz steigt um 26%, EBIT steigt um 19%, Auftragsbestand steigt von 38 Mio. € im Vorjahr auf 50,3 Mio €. Sieht für mich auch solide aus. Starkes Wachstum rechtfertigt die nicht ganz günstige Bewertung.

Jahreszahlen Spyrosoft Spolka: Bockstarke Zahlen für 2022: Umsatz steigt um 91%, Nettogewinn steigt um 82%. Hohe Gewichtung im Depot (siehe unten) weiter gerechtfertigt!! Und die Ziele für die Jahre bis 2026 sehen zumindest Wachstum von ca. 33% im Umsatz vor (https://spyro-soft.com/wp-content/uploads/2022/12/spyrosoft-group-strategy-2022-2026-1.pdf).

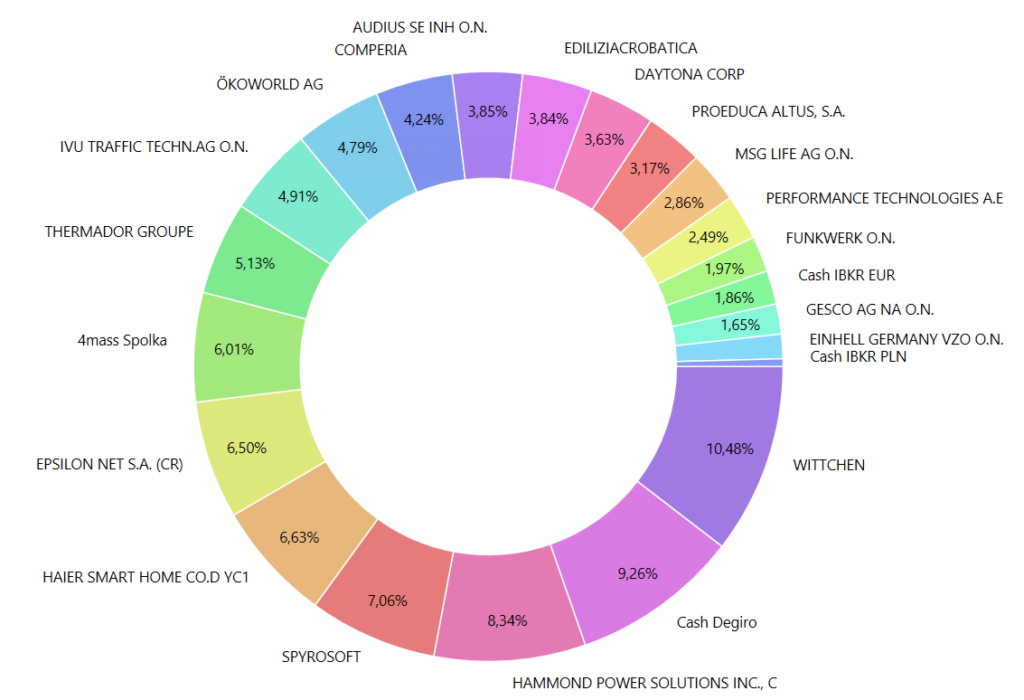

Das Depot sieht nun so aus, Wittchen hat nochmals eine etwas größere Gewichtung, weil sie gut zugelegt haben:

Die Performance (schwarze Linie) sieht solide aus, hinkt dennoch hinter dem SDAX hinterher:

Du willst ein (Levermann-)Depot aufbauen? Folgende Broker kann ich empfehlen:

Und natürlich der Warnhinweis/Disclaimer: Aktien sind mit Verlustrisiken behaftet, auch ein Totalverlust ist möglich. In den oben erwähnten Unternehmen bin ich investiert.

Alle Artikel zur Levermann-Strategie und wie ich sie umsetze, gibt es HIER.