Wer kennt das nicht: Man geht im Sommer spazieren oder macht eine lange Wanderung. Die Sonne brennt vom Horizont. Schweiß ist auf der Stirn. Der Mund ist trocken. Und wenn man wieder am Auto angelangt ist, kann man es kaum erwarten einen Schluck Wasser zu trinken. Doch so sehr man auch nur einen Tropfen Wasser herbeigesehnt hat, spätestens nach einem halben Liter ist der Durst gestillt und man hat das quälende Durstgefühl schon fast wieder vergessen. Woran liegt das? Am Grenznutzen. Der Grenznutzen ist der Nutzenzuwachs, der durch zusätzlichen Konsum oder Besitz eines Gutes entsteht. Der erste Tropfen Wasser bietet einen enormen Nutzenzuwachs und löscht den Durst. Mit zunehmendem Wasser nimmt der Nutzenzuwachs jedoch ab oder wird sogar negativ. Man erkennt: der Nutzen nimmt nicht linear mit dem begehrenswerten Gut zu.

Interessant ist es, Betrachtungen zum Grenznutzen auf Geld anzuwenden. Wie viel Geld braucht man? Ab wann schwindet die Bedeutung von Geld? Der Finanzwesir hat in seinem Blog die Bedeutung von Geld in unserem Leben mit dem Benzin im Tank eines Autos verglichen:

Benzin ist einfach da. Man tankt, und solange der Tank voll ist, interessiert das Thema nicht weiter. Wenn der Sprit knapp wird, schlägt das Verhalten vollkommen um. Auf einmal gibt es nichts Wichtigeres als die Tankanzeige.

Das ist mir einmal in den USA auf dem Highway 101 zwischen San Francisco und Santa Barbara passiert. Lässig am Schild „nächste Tanke in 60 Meilen“ vorbeigefahren und dann festgestellt:

- 60 Meilen sind knapp 100 Kilometer und nicht knapp 70 Kilometer

- ein V8 plus hart arbeitende Aircon gurgeln ganz schön was weg

Das Ende vom Lied: Fenster auf statt Aircon, jeden Hügel herunterrollen (lass die blöden Trucks doch hupen beim Überholen) und dann mit dem letzten Sprit an die Zapfsäule gerollt. Darauf erst mal eine eiskalte Cola. Soviel emotionalen Stress hatte ich während des ganzen Aufenthalts nicht mehr.

Der Finanzwesir

Fazit:

Geld: Wenn es da ist, nimmt man es als gegeben hin. Wenn es fehlt, gibt‘s richtig Stress.

Ein schöner Vergleich wie ich finde…ähnlich könnte man es auch mit der Luft zum Atmen sehen. Wenn sie da ist, ist es selbstverständlich. Ist sie weg, merken wir schnell, dass nicht viel geht.

Doch ab wann ist es kein großer Deal mehr? Ab wann ist Geld einfach da – der Tank sozusagen einfach voll ohne dass man sich groß Gedanken machen muss?

In dem Buch „Before the Exit“ [Achtung: externer Link zum pdf] von Dan Andrews beschreibt der Autor seine fünf Stufen der „Lifestyle Ladder“ in Bezug auf Geld. Wann macht mehr Geld einen signifikanten Unterschied, sodass man auf die nächste Stufe springt?

- Stufe 1: Verschuldet sein

Diese Stufe ist unschön, um nicht zu sagen: es kotzt an hier zu sein - Stufe 2: Pleite (keine Schulden, aber von Gehalt zu Gehalt lebend)

Am Ende vom Monat schielt man nochmal aufs Konto, ob lieber heute oder doch morgen getankt werden sollte. - Stufe 3: Basis-Ersparnisse ($20k bis $40k auf dem Konto)

Das Leben sieht plötzlich ganz anders aus. Man hat erste Reserven. Reisen können durchgeführt werden. Andere Einnahmequellen neben dem Hauptberuf können erkundet werden. - Stufe 4: Eine finanzielle Plattform ($100k – $250k auf dem Konto + eigenes Business)

Man kann anfangen darüber nachzudenken, zu investieren, einen Plan machen für das Ansparen für die Rente, vielleicht Geld in den Aufbau einer Geschäftsidee stecken. Oder man macht etwas außergewöhnlicheren Urlaub oder kauft sich Spielzeug, das man sich davor nicht leisten konnte. - Stufe 5: nicht klar definiert…

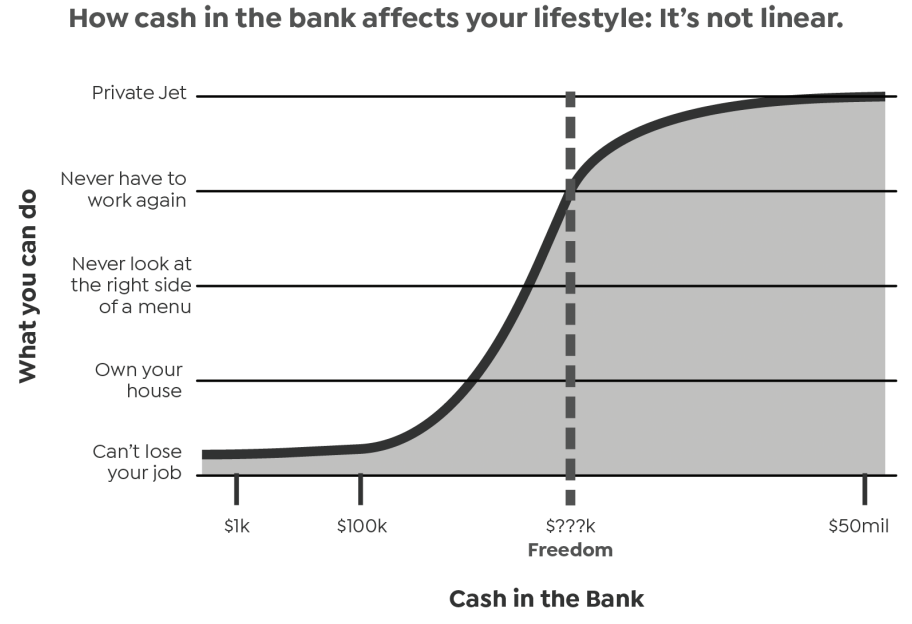

Im Buch wird auf den Artikel „Rich or King“ von Jason Cohen verwiesen. Auch er stellt fest, dass die Beziehung zwischen „Geld auf dem Konto“ und „finanzieller Freiheit“ nicht-linear ist. Der Schritt von „Pleite sein“ bis $20k auf dem Bankkonto ist deutlich bedeutender als von $20k Ersparnissen auf $40k Ersparnissen zu springen – obwohl der absolute Unterschied gleichermaßen $20k beträgt.

Im Buch wird eine interessante Grafik vorgestellt (siehe oben) und gleichzeitig die Bedeutung der sogenannten „Freedom Line“ erläutert. Es ist der Punkt ab dem Ihre Ersparnisse allein einen komfortablen Lebensstil finanzieren.

“Freedom Line”- the point at which “your savings alone will fund a comfortable lifestyle,” free from “restrictions about what you can do with your life, family, and career.”

Before the Exit, Dan Andrews

Wo ist die Freedom Line?

Die Freedom Line liegt sicher für jeden woanders. Denn jeder hat einen unterschiedlichen Lebensstil, andere Ausgaben und auch das Bedürfnis nach finanzieller Sicherheit ist für jeden anders.

Deshalb möchte ich die Frage etwas anders formulieren: Wie viel Geld braucht man, um nicht von täglicher Arbeit zur Bestreitung seiner Ausgaben abzuhängen; ab wann muss man sich nicht mehr auf sein Humankapital verlassen können? In der FIRE Bewegung (Financial Independence Retire Early) wird auf Studien verwiesen, die besagen, dass das 25fache der jährlichen Ausgaben statistisch gesehen ausreichen, um für IMMER finanziell unabhängig zu sein (siehe hier). Das Kapital wird in kostengünstigen Indexfonds angelegt, um Rendite zu erwirtschaften.

Doch bedeutet das gleich finanzielle Freiheit? Klar ist: je sparsamer ich lebe, desto weniger Geld brauche ich, um die theoretische finanzielle Freiheitsgrenze zu erreichen. Reichen mir 15.000€ im Jahr für meine Ausgaben, so wäre ich mit 25 x 15.000€ = 375.000€ bereits finanziell frei. Nicht gerade wenig…allerdings verstehen viele wohl finanzielle Freiheit erst mit mehreren Millionen auf der hohen Kante – realisierbar nur mit einem Lotto-Gewinn. Verglichen damit ist es gar nicht viel Geld. Klar, die Sache ist nicht so einfach. Was ist mit den Kindern? Wird die Krankenkasse auf magische Weise bezahlt?

Die horizontale Linie des „Private Jet“ in der Grafik wird man durch einfaches Sparen nicht erreichen, auch klar. Aber muss man das? Der Grenznutzen von Geld nimmt wohl ab dem 25fachen des jährlichen Kapitalbedarfs deutlich ab. Wichtig sich das vor Augen zu führen, denn irgendwann ist genug wohl auch genug… Selbst Warren Buffett – einer der reichsten Menschen der Welt stellte folgendes fest:

If you think about the difference between me and you [college students] in terms of how we live… we wear the same clothes […], we all have the chance to drink the juice of the gods [opens a can of coke], we all go to McDonalds […] and we live in a house that’s warm in winter and cold in summer. […]. Our lives aren’t that different. You get decent medical care when something happens, I get decent medical care. The only difference is: we travel differently. I fly around this little plane and I love it… and that takes money. But, if you leave that aside. […] Other than travel. What can I do that you can’t do?

Warren Buffett, University of Florida, 1998

Was also können wir nicht machen, das Warren Buffett machen kann? Ab wann ist Genug genug?