Aktueller denn je ist die Frage wie man in Aktien investiert und dabei Verluste minimal hält. Und wie versucht man Verluste und Risiken zu reduzieren? Durch Hedging!

“Hedging against investment risk means strategically using financial instruments or market strategies to offset the risk of any adverse price movements. Put another way, investors hedge one investment by making a trade in another.”

Quelle: Investopedia Beginner’s Guide to Hedging: Definition and Example of Hedges in Finance

Wir wollen sehen, ob es möglich ist, mit Hedging-Strategien, die maximalen Verluste von Anlagestrategien zu reduzieren. Darüber hinaus wäre es wünschenswert, wenn auch die absolute Rendite unter den Hedging-Strategien nicht negativ beeinflusst wird oder es sogar möglich ist, durch das Vermeiden von Verlusten, die Rendite zu steigern.

Grundsätzlich möchte ich das Hedging folgendermaßen umsetzen: eine vielversprechende Strategie wird verfolgt, Ausstiegskriterien aus der Strategie werden definiert, das Hedging Instrument wird definiert (Cash/ Short-Position gegen den Markt), Einstiegskriterien werden definiert.

Konkrete Hedging-Strategie:

Ich nutze eine Hedging-Strategie des Portfolio123-Nutzers Kurtis Hemmerling. Das Hedging-Kriterium basiert auf 6 Indikatoren:

- Indikator 1: Hoher, ansteigender VIX (Volatility Index):

- Indikator 1.1: VIX > 18 (auf 30- und 90-Tage-Basis)

- Indikator 1.2: VIX [heute] > VIX [-20 Tage]

Portfolio123 Code:

setvar(@1,(close(0,$vix)>close(20,$vix) and close(0,$vix)>18) or (close(0,$vix3m)>close(20,$vix3m) and close(0,$vix3m)>18))- Indikator 2: Sinkende Marktbreite:

Weniger als 50% der Aktien des S&P500 sind unterhalb der 200-Tage-Linie (SMA(200)) und

weniger als 70% oberhalb der Fünfzigtagelinie (SMA(50))

Portfolio123 Code:

setvar(@2,(ema(3,0,getseries("%AboveSMA200-SP500"))<sma(20,0,getseries("%AboveSMA200-SP500"))*.80) or (close(0,getseries("%AboveSMA200-SP500"))<50 and close(0,getseries("%AboveSMA50-SP500"))<70))- Indikator 3: Trailing Volatility Autocorrelation of volatility:

30-Tage-Volatilität des S&P500 Equal-Weight > 35%

Portfolio123 Code:

setvar(@3,Aggregate("trsd30d", #SP500, #Avg)>35)- Indikator 4/5/6: Credit Spreads:

- Indikator 4: Spread Corporate junk – 20year treasury bonds > SpreadCorporate junk – 20year treasury bonds

setvar(@4,(close(0,getseries("##corpjnk"))-close(0,getseries("##ust20yr")))>(close(20,getseries("##corpjnk"))-close(20,getseries("##ust20yr"))))- Indikator 5: Spread Corporate junk – 10year treasury bonds > SpreadCorporate junk – 10year treasury bonds

Portfolio123 Code:

setvar(@5,(close(0,getseries("##corpjnk"))-close(0,getseries("##ust10yr")))>(close(20,getseries("##corpjnk"))-close(20,getseries("##ust10yr"))))- Indikator 6: Spread HYG – IEF > SpreadHYG – IEF

HYG: high-yield corporate bonds, IEF: 7-10year Treasury bonds

Portfolio123 Code:

setvar(@6,((close(0,getseries("hyg"))-close(20,getseries("hyg")))/close(20,getseries("hyg")))-((close(0,getseries("ief"))-close(20,getseries("ief")))/close(20,getseries("ief")))<0)Wann wird gehedged? Wenn gilt

@1+@2+@3+(@4+@5+@6>=2)<=2Hedging-Strategie im Backtesting:

Parameter:

– Strategie: Small & Micro-Cap Focus

– Anzahl der Aktien: 60

– totales Rebalancing jede Woche, keine Gebühren, kein Slippage

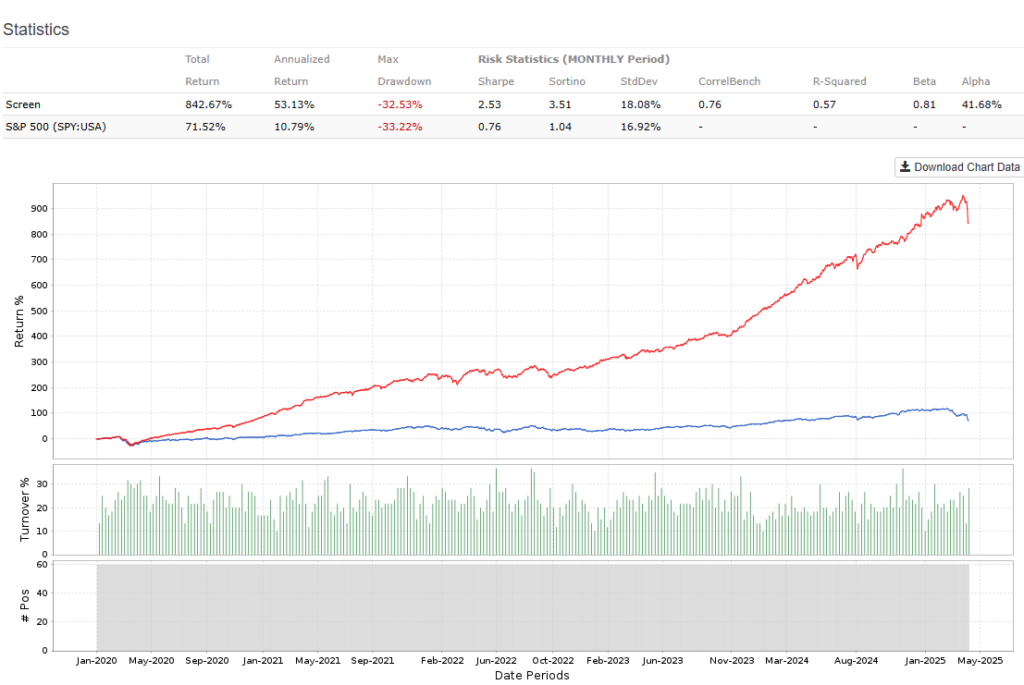

Ergebnis ohne Hedge:

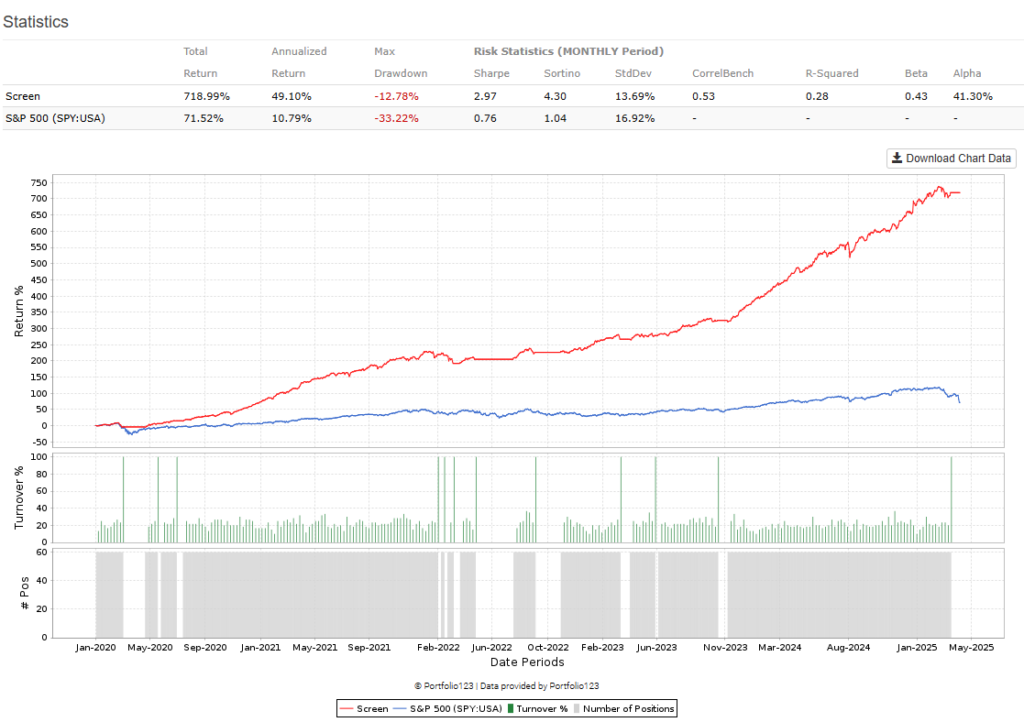

Ergebnis mit Hedge:

Es zeigt sich somit eine ähnliche Rendite bei deutlich geringerem Drawdown. Allerdings erhöht sich deutlich der Turnover. Möglicherweise sollte hier also ein teilweiser Hedge eingesetzt werden. Die Richtung scheint aber vielversprechend…

One thought on “Hedging”

Comments are closed.