Im ersten Beitrag zu Hedging hatte ich bereits eine Hedging-Idee vorgestellt. Die Gedanken möchte ich weiterführen und „Regime-Dependent Selling Rules“ (regimeabhängige Verkaufsregeln) erarbeiten. Das bedeutet: anstatt stumpf 100 % in Cash zu gehen (was oft zu Timing-Fehlern führt), bereinige ich das Portfolio gezielt um die Aktien, die in einem Crash die größten Verlust-Risikofaktoren darstellen. Anstatt also mit Buy-and-Hold durch die Krise zu gehen, ist der Ansatz ein systematisches „Risk-Off“, es wird teilweise, aber eben nicht alles verkauft.

Im Folgenden wird der Begriff @isCrash dafür verwendet, das man sich im Risk-Off Szenario befindet, beispielsweise, der S&P500 unter der 200-Tage-Linie liegt oder der Volatilitätsindex extrem angestiegen ist. Oder die Hedging-Bedingungen aus dem ersten Beitrag zu Hedging erfüllt sind.

Umsetzung 1: Strengere Ranking-Regeln beim Verkauf

Eine Möglichkeit stellt die Möglichkeit dar, das Kriterium für den Verkaufsrank im Hedging-Fall zu verändern. Wenn im Normalfall gilt: Sell-Rule: Rank < 85.0, so kann die Regel jetzt so definiert werden:

@isCrash AND Rank < 90.0 Es wird im Crashfall einfach strenger verkauft und nicht mehr nachgekauft.

Eine weitere Möglichkeit ist, TEILE des Portfolios zu verkaufen, wenn die Hedging-Regel greift:

EVAL(@isCrash AND Rank < 93.0, 0.3, 0)

Rank < 85.0In diesem Fall wird geprüft: ist das Hedging-Kriterium erfüllt, wenn ja gilt: verkaufe 30% der Aktien mit einem Rank kleiner 93.0. Auch das alte Verkaufskriterium, Rank < 85.0 ist weiter aktiv.

Umsetzung 2: Verkaufsregeln angepasst an Bärenmarktverhalten

Die Grundidee ist: ich behalte solche Unternehmen, die liquide sind, faire Bewertungen haben und geringe Schulden aufweisen und solide finanziert sind, wenig volatil sind – und schmeißen genau den „Müll“ über Bord, der in einem Bärenmarkt in der Regel für 80 % der Portfolio-Drawdowns verantwortlich ist.

1. Regel: Flight to Liquidity (Illiquide Aktien abstoßen)

Die Idee: Verkaufe die illiquidesten Aktien, da in einem Crash die Spreads explodieren und das „Smart Money“ aus Nebenwerten flüchtet, Liquidität trocknet in Bärenmärkten aus.

Die P123 Umsetzung:

Da meist illiquide Aktien gekauft werden um beim kaufen die Regel gilt: AvgDailyTot(20) > 25000 werden nun die verkauft für die gilt:

@IsCrash AND AvgDailyTot(20) < 75000 2. Regel: Abverkauf teurer Aktien (Value-Fokus im Crash)

Die Idee: Behalte die günstigsten Aktien, verkaufe die teuren. High-Multiple-Stocks (teure Wachstumsaktien) werden in Panikphasen (oder bei steigenden Zinsen) am härtesten abgestraft. „Multiple Compression“ ist im Crash real. Wenn die Gewinne fallen, sinkt das KGV, was bei ohnehin teuren Aktien zu massiven Kursverlusten führt.

Die P123 Umsetzung:

Wir nutzen Ihre Rangliste (z. B. „Core Value“). Verkaufe, wenn die Aktie zu den 20 % der teuersten Aktien gehört“ (also einen Value-Rank unter 20 hat).

Die Regel:

@IsCrash AND Rating("Core: Value") < 203. Regel: Momentum-Bruch (Der „Hot Sector“ Selloff)

Die Idee: Welcher Sektor lief letzten Monat am besten? Verkaufe die Aktien in diesem Sektor, die den schlechtesten Rank haben. In einem Crash findet oft eine Rotation statt („Momentum Crash“). Die vorherigen Gewinner-Sektoren werden brutal abverkauft, um Cash zu beschaffen. Aktien, die in einem solchen Sektor ohnehin schon schwächeln (schlechter Rank), fallen dann wie ein Stein.

Die P123 Umsetzung:

P123 prüft Aktien Zeile für Zeile. Wir müssen die Regel so formulieren, dass die Aktie fragt: „Gehört mein Sektor/meine Industrie zu den Top 10 % des letzten Monats?“ Wir nutzen dafür Pr4W%ChgInd (4-Wochen-Performance der Industrie/des Sektors). Wenn das gilt wird ein Verkauf erzwungen; die Aktien dieser Sektors werden verkauft.

Eval(@IsCrash, FRank("Pr4W%ChgInd", #All) > 90.0, 0)4. Regel: Financial and Operational Deleveraging

Bevor wir zur Formel kommen, eine kurze Begriffsklärung, da hier zwei Risikoarten oft vermischt werden – beide sind im Crash extrem gefährlich:

- Financial Leverage (Finanzieller Hebel): Wie viel Fremdkapital hat das Unternehmen im Verhältnis zur Bilanzsumme?

- Operating Leverage (Operativer Hebel): Wie hoch sind die fixen operativen Kosten (z. B. Verwaltung, Gehälter, Gebäude) im Verhältnis zum Rohertrag? Wenn der Umsatz im Crash wegbricht, können Unternehmen mit hohem operativem Hebel ihre Kosten nicht schnell genug senken.

Variante 1: Financial Leverage (Fokus auf die Schuldenlast)

Die Ratio Total Debt to Total Assets (DbtTot2AstQ für das aktuellste Quartal).

Wichtig für die P123-Logik: Bei Schulden ist ein niedriger Wert besser. In der FRank-Funktion müssen wir P123 deshalb sagen, dass die Sortierung aufsteigend (#ASC) erfolgen soll (Niedrige Schulden = Hoher Rang 100; Hohe Schulden = Niedriger Rang 0).

Die Regel (Verkaufe die 20 % der am höchsten verschuldeten Unternehmen):

@IsCrash AND FRank("DbtTot2AstQ", #All, #ASC) < 20Erklärung: Unternehmen mit extrem viel Schulden erhalten hier einen Rang zwischen 0 und 19. Wenn der Crash-Schalter (@IsCrash) aktiv ist, werden sie abverkauft.

Tipp der Profis: Schulden allein sind nicht immer das Problem, sondern die Unfähigkeit, die Zinsen zu zahlen. Eine exzellente Alternative (oder Ergänzung) ist die Interest Coverage Ratio (IntCovTTM – Operativer Gewinn geteilt durch Zinslast).

Hier ist ein hoher Wert besser (Standard-Sortierung #DESC).

Regel für Firmen, die im Crash ihre Zinsen kaum noch decken können:

@IsCrash AND FRank("IntCovTTM", #All) < 20Variante 2: Operating Leverage (Fokus auf starre Kostenstruktur)

Wenn Sie Unternehmen abverkaufen wollen, die zu hohe starre Fixkosten haben, nutzt man in P123 oft das Verhältnis von SG&A (Selling, General & Administrative Expenses) zum Gross Profit (Rohertrag). Der P123-Faktor dafür lautet SGA2GP (bzw. SGA2GPTTM für die letzten 12 Monate).

Unternehmen, die mehr als 80 % oder 90 % ihres Rohertrags allein für SG&A-Fixkosten aufwenden, verbrennen extrem schnell Cash, sobald der Umsatz in einer Krise auch nur minimal sinkt. Auch hier ist ein niedriger Wert besser (#ASC).

Die Regel (Verkaufe die 20 % der Unternehmen mit der starrsten/schlechtesten Kostenstruktur):

@IsCrash AND FRank("SGA2GPTTM", #All, #ASC) < 205. Regel: Der „High Beta / High Volatility“ Purge

Die Idee: In einem Bullenmarkt werden hochvolatile Aktien und High-Beta-Titel oft belohnt (Risk-On). Sobald der Markt dreht (Risk-Off), fallen genau diese Aktien am tiefsten und schnellsten. Wir nehmen quasi den „Hebel“ aus Ihrem Portfolio, behalten aber die defensiven, schwankungsarmen Titel (wie Consumer Staples oder Utilities).

Die P123 Umsetzung:

Wir nutzen die 60-Tage-Volatilität (TRSD60D – Annualized Standard Deviation) oder das Beta (Beta1Y). Wir verkaufen die 20 % der Aktien, die historisch am stärksten schwanken.

Die Regel:

Definition über TRSD60D: @IsCrash AND FRank("TRSD60D", #All, #ASC) < 20

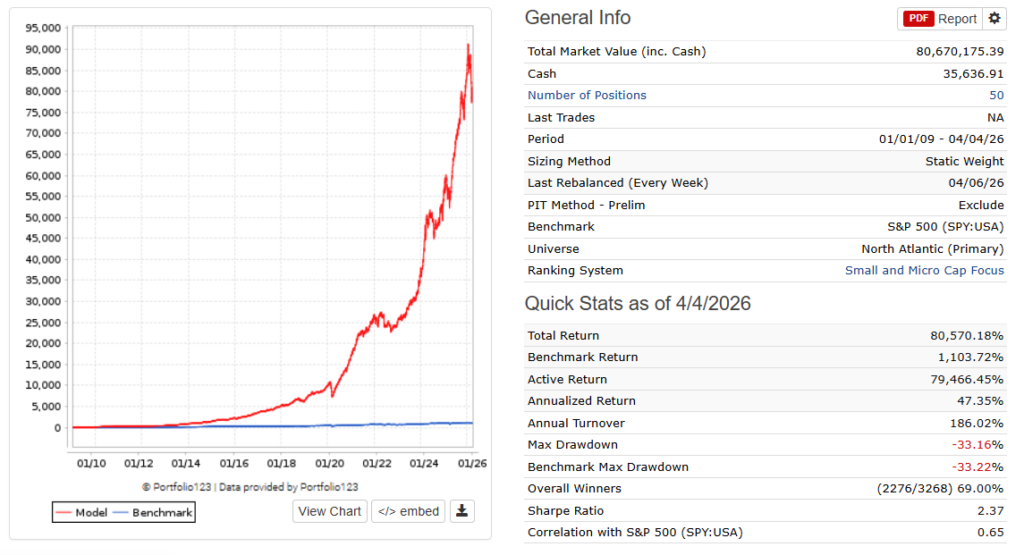

Alternativ mit Beta: @IsCrash AND FRank("Beta1Y", #All, #ASC) < 20Konkrete Umsetzung in Portfolio123 und Ergebnisse:

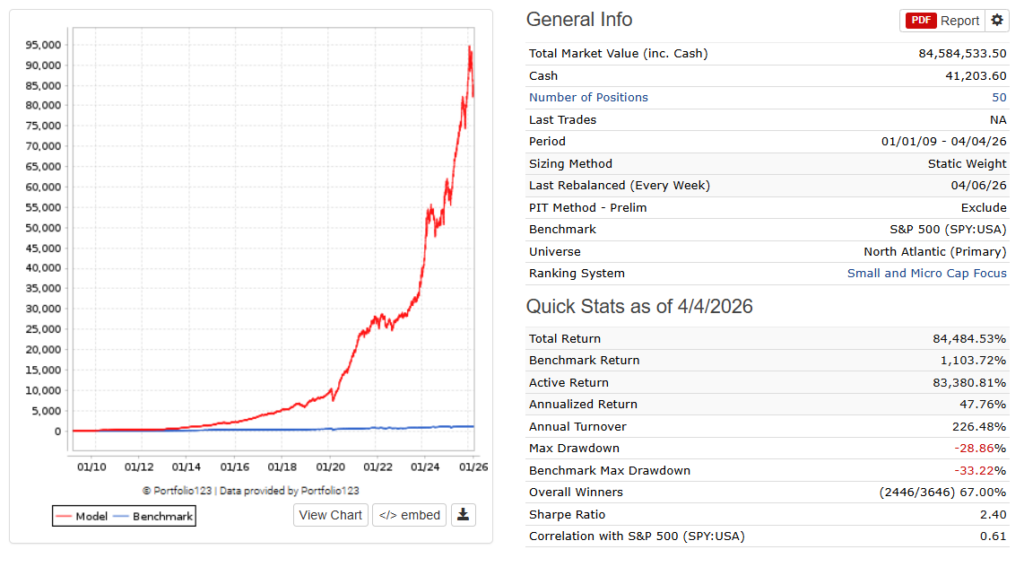

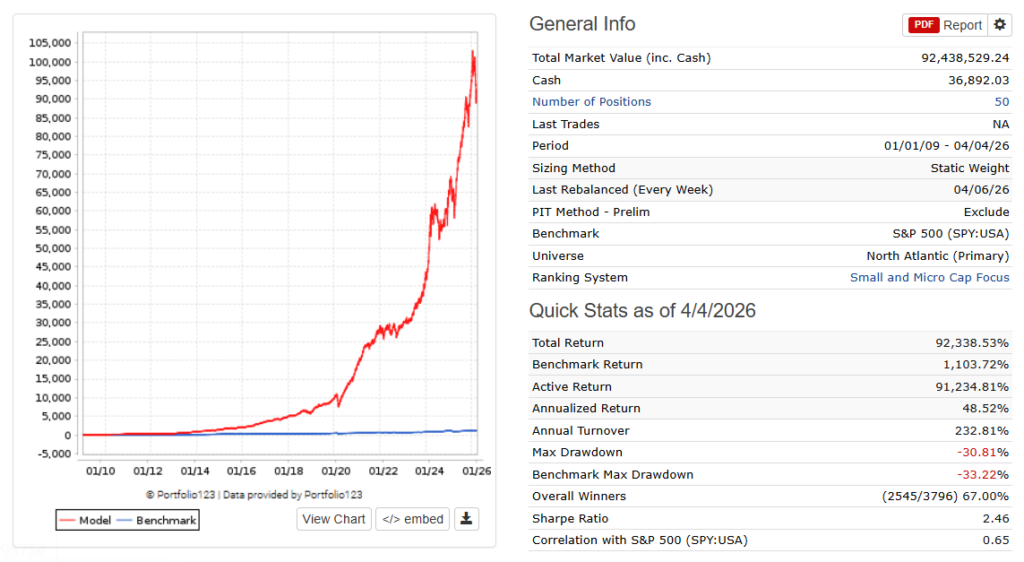

Basis-Backtesting Simulation:

Small & Micro Cap Focus, 50 Positionen, Sell-Rule: Rank < 75.0 AND Eval(Rank < 83.0, 0.33, 0) AND Eval(Weight< 1.0, 1.0, 0)

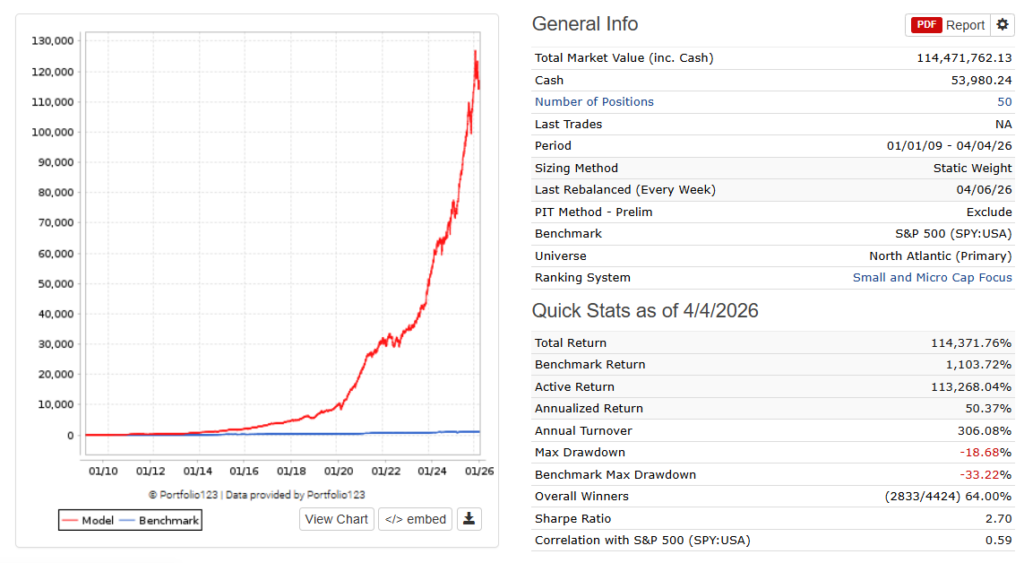

Wie gut ist der Hedging Indikator? Simulation: Komplettverkauf, falls @isCrash=True:

Der maximale Drawdown mit meinem Hedging Indikator beträgt nur noch 18.68% (anstatt 35.12%). Dafür ist der Turnover enorm angestiegen.

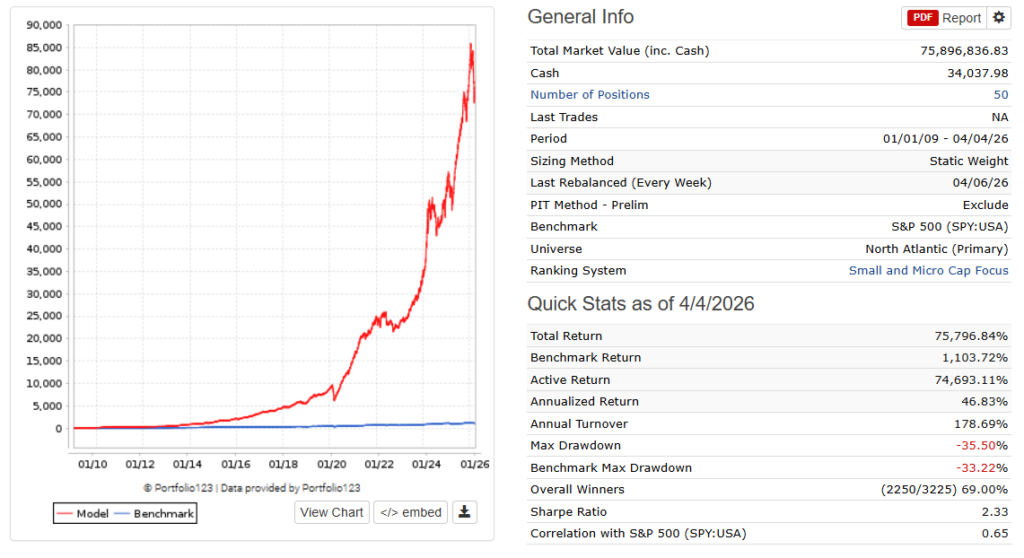

- Umsetzung:

@isCrash: Rank < 90.0

2. Umsetzung:

1. Flight to Liquidity: Eval(@hedging=FALSE, AvgDailyTot(20)<50000, 0) // hedging=Fales (@isCrash)

2. Abverkauf teurer Aktien (Value-Fokus im Crash)

@IsCrash AND Rating(„Core: Value“) < 20

3. Momentum-Bruch (Der „Hot Sector“ Selloff), Eval(@hedging=FALSE, FRank(„Pr4W%ChgInd“, #All) > 90, 0)

4. Eval(@isCrash, FRank(„DbtTot2AstQ“, #All, #ASC) < 50 OR FRank(„IntCovTTM“, #All) < 50, 0)