In diesem Beitrag versuche ich zu ergründen, wie man Kapitalerträge innerhalb der Familie optimal strukturiert, um mit einer minimalen Steuerlast belegt zu werden. Das Konstrukt geht von einer Familie mit verheirateten Eltern und drei Kindern aus. Es werden keine Einnahmen aus Erwerbseinkommen, sondern nur aus Kapitalerträgen erzielt.

Teil 1: Kinderfreibeträge der Kinder:

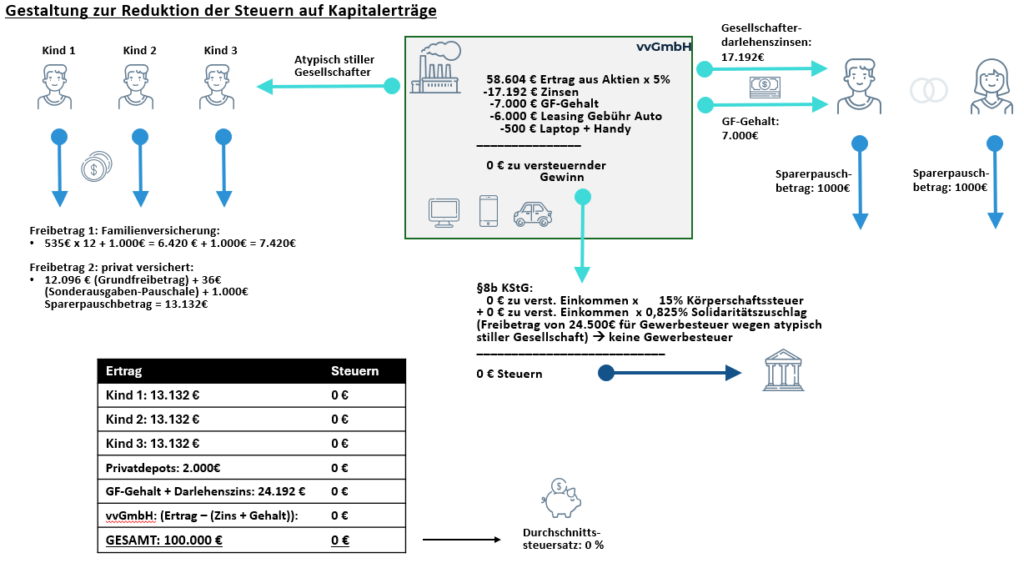

Grundsätzlich hat jedes Kind wie auch die Erwachsenen einen Sparerpauschbetrag von 1000€, der ausgeschöpft werden kann. Darüber hinaus sind Kinder noch nicht berufstätig und es ist deshalb möglich, die Kapitalerträge mit dem persönlichen Einkommenssteuersatz zu versteuern – und solange die Kinder unterhalb des Grundfreibetrags bleiben zahlen sie somit auch bis zu einem Betrag von 12.084€ keine Kapitalertragssteuern. Zusätzlich steht die Sonderausgabenpauschale von 36€ und der Sparerpauschbetrag von 1000€ zur Verfügung – insgesamt also 13.132€.

Damit die Kinder keine Steuererklärung machen müssen und von den Steuern befreit werden, kann eine Nichtveranlagungsbescheinigung beim Finanzamt beantragt werden, die dann an die Depotbank geschickt wird.

Auch oberhalb von 12.084€ ist es weiterhin ratsam, Kapitalerträge des Kindes mit dem persönlichen Einkommenssteuersatz zu versteuern. Erst ab ca. 54000€ Kapitalerträgen ist es günstiger mit dem persönlichen Einkommenssteuersatz belegt zu werden (siehe Grafik oben). In der Steuererklärung kann dazu eine Günstigerprüfung beantragt werden, die den günstigsten Fall ermittelt.

Zu beachten ist dabei, dass Kind bei einem Einkommen von über 7420€ (535€ x 12 + 1.000€ = 6.420 € + 1.000€ = 7.420€) nicht mehr familienversichert sein kann. Alle Details werden auch in dem Video unten noch einmal beschrieben.

Teil 2: Vermögensverwaltende GmbH

Die Aktien werden nicht im Privatdepot, sondern in einer GmbH gehalten. Der Gewinn in der GmbH der durch Aktiengewinne entsteht, ist laut §8b Körperschaftsteuergesetz zu 95% steuerfrei. Nur 5% müssen versteuert werden. Werden Aktien in einer vermögensverwaltenden GmbH gehalten werden, so können Ausgaben in der GmbH abgesetzt werden. So sind Zinsen für das Gesellschafterdarlehen (hier 17192€) und ein Geschäftsführergehalt (in Höhe von 7000€) von Erträgen aus Aktiengewinnen abzuziehen. Auch Ausgaben wie ein Laptop oder Leasing-Gebühr für ein Auto fallen an. In unserem Beispiel senken die Ausgaben den zu versteuernden Gewinn auf unter 0€.

Eine vermögensverwaltende GmbH zahlt üblicherweise Körperschaftssteuer, Solidaritätszuschlag und Gewerbesteuer. Es wird deshalb empfohlen, die Gesellschaft als atypisch stille Gesellschaft zu gestalten (eines der Kinder als atypisch stiller Gesellschafter), um zusätzlich den Gewerbesteuerfreibetrag in Höhe von 24.500€ zu erhalten und damit in unserem Fall die Gewerbesteuerlast auf 0€ zu senken. (In unserem Fall eigentlich nicht nötig, da die Gewinne bereits unter null liegen, aber dennoch beispielhaft hier erläutert). Die Aktiengewinne in der GmbH werden somit nur mit 0€ Steuern belastet.

Teil 3: Erträge der Eltern:

Wie auch die Kinder haben die Eltern beide den Sparerpauschbetrag von 1000€, der ausgeschöpft werden kann. Darüber hinaus liegen Erträge in Höhe von 17192€ (Gesellschafterdarlehen) und Geschäftsführergehalt (7000€) vor. Da diese bei gemeinsamer Veranlagung aber unterhalb des Grundfreibetragsliegen, fällt hier eine Einkommenssteuer von 0€ an.

Insgesamt liegen somit in unserem Beispiel Kapitalerträge für die drei Kinder von jeweils 13132€ vor, 2000€ Kapitalerträge in den Privatdepots der Eltern und 58604€ Kapitalerträge in der vermögensverwaltenden GmbH. Dieser Gesamtgewinn in Höhe von 100.000€ wird nur mit lediglich 0€ besteuert. Dadurch ergibt sich eine Gesamtsteuerlast in Höhe von 0%.

Disclaimer: Dieser Artikel stellt keine Rechtberatung, Steuerberatung oder Anlageberatung dar. Alle Angaben ohne Gewähr.