Ich hatte mich im Mai viel nach neuen Aktien umgeschaut und dann am Ende doch keine einzige Transaktion getätigt. Ich bleibe dabei, dass ich von Sixt nicht ganz begeistert war von den Q-Zahlen und ich nicht unbedingt die hohe Dividende möchte und die Aktie stattdessen gegen ein anderes Unternehmen austauschen möchte (wenn ich es für attraktiver halte).

Ich möchte ein paar interessante Unternehmen vorstellen und wie immer etwas Struktur in den Auswahlprozess bringen.

Ich hatte zwei interessante japanische Unternehmen entdeckt. Beide Unternehmen sind mir allerdings noch etwas zu teuer und in einem Abwärtstrend. Nachdem ich bei Oekoworld erfolglos versucht hatte, mich gegen den Trend zu stellen, werde ich das nun nicht mehr machen! Zudem sehe ich derzeit den EUR/YEN-Verlauf etwas kritisch, auch dieser verläuft gegen Euro-Investoren und ich werde etwas abwarten. Vielleicht sieht die Lage in einem halben Jahr wieder etwas anders aus.

Kurz vorstellen möchte ich die Unternehmen aber dennoch:

1. Japan Hospice Holdings ($7061):

Japan Hospice Holdings betreibt Hospiz-Heime. Das Unternehmen hat es in den letzten Jahren geschafft zweistellig in im Umsatz zu wachsen und die Marge zu steigern (ca. 12% operative Marge). Ein bisschen unschön finde ich, dass man das zum Teil über Verwässerungen und höhere Schulden finanziert hat. Dennoch, die Eigenkapitalrenditen sehen gut aus. Mal sehen, wie die nächsten Q-Zahlen ausfallen und ob sich das Unternehmen dann aus dem Abwärtstrend befreien kann. Das Unternehmen ist derzeit mit einem EV/EBIT = 17 bewertet – kein echtes Schnäppchen. Vielleicht ist es in einem halben Jahr eine interessante Aktie…

2. Toyokumo ($4058):

Toyokumo ist ein Anbieter von Cloud-Lösungen. Es gibt einen Substack-Artikel zur Analyse des Unternehmens: #10 Toyokumo Inc. – by mavix – Under-Followed-Stocks (substack.com)

Auch dieses Unternehmen befindet sich im Abwärtstrend und ist derzeit kein Schnäppchen. Ich schaue es mir in ein paar Monaten nochmal an.

3. FRoSTA/ Kri-kri Milk:

Beide Unternehmen sind nicht teuer und ranken recht hoch in meinem Portfolio123 Ranking. Da ich derzeit mit Eurosnack, CakeBox, Poulaillon und Lassonde (ca. 18% Gewichtung insgesamt) bereits Nahrungsmittelhersteller im Depot habe, möchte ich diesen Klumpen nicht weiter ausbauen. Ich sehe auch nicht welches Unternehmen (von diesen vier) ich aus dem Depot schmeißen sollte, damit Platz ist für FRoSTA oder Kri-kri…

4. SA Catana:

SA Catana stellt Katamarane her. Man konnte den Umsatz in den letzten Jahren enorm steigern. Öfter schon ist mir das Unternehmen im Screener aufgepoppt. Ich hatte es oft zur Seite geschoben, weil ich dachte, dass man durch Corona einen Schub erfahren hatte und sich in der Folge ein extremer Kater breit macht wie im gesamten Outdoor- und Stay-At-Home-Segment (wie beispielsweise E-Gaming, Baumärkte). Bisher ist das allerdings nicht passiert, margenseitige Rückgänge konnten durch hohe Umsatzanstiege kompensiert werden. Das Unternehmen hat eine solide Bilanz mit einer hohen Eigenkapitalquote und Cash in der Bilanz; ist günstig bewertet. Im Juni kommen Zahlen, die schaue ich mir mal genauer an. Vielleicht bricht die Aktie dann aus dem Abwärtstrend aus.

Auch das Konkurrenzunternehmen Fountaine Pajot sieht günstig aus.

4. Griechisches Unternehmen (undisclosed):

Es gibt ein griechisches Unternehmen, das derzeit sehr günstig ist. Ich bin am Überlegen dieses ins Depot zu nehmen. Da es sehr illiquide ist, möchte ich den Namen hier nicht preisgeben.

5. Ungarisches Unternehmen (undisclosed):

Gleiches gilt für eine ungarisches Unternehmen, das sich derzeit in der engeren Auswahl befindet. Ich muss es nochmal genauer filzen… Stay tuned 🙂

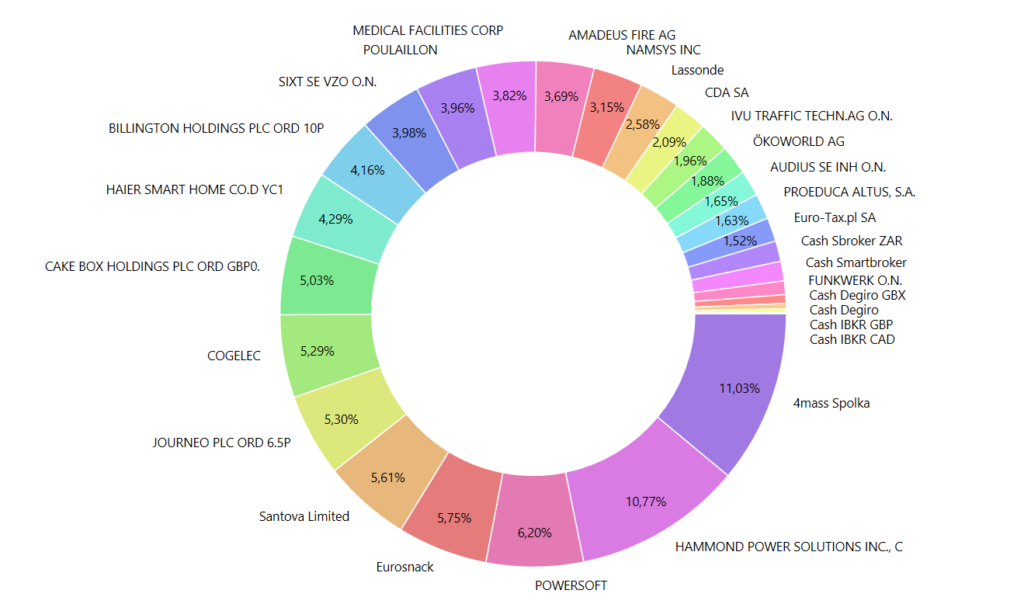

Ansonsten wollte ich nochmal kurz auf ein paar Quartalszahl im letzten Monat eingehen – zumindest sehr kurz (weil ich letzten Monat keinen Nerv dazu hatte). Bei 4mass Spolka sieht der Umsatz recht gut aus, die Marge hat leider gelitten. Zuletzt konnte man die Produkte nicht nur bei Lidl und Hebe vertreiben, sondern auch bei Rossmann (nur Polen, soweit ich weiß). Anscheinend waren die Produkte bei Rossmann schnell vergriffen, Marketing über Influencer hatte möglicherweise dazu beigetragen. Ich hoffe, dass man hier die Kooperation weiter ausbaut und damit das Umsatzwachstum mögliche Margen-Erosion überkompensieren kann. Mal sehen. Das Unternehmen ist weiterhin günstig bewertet. Insidertransaktionen deuten darauf hin, dass nicht nur ich das so sehe.

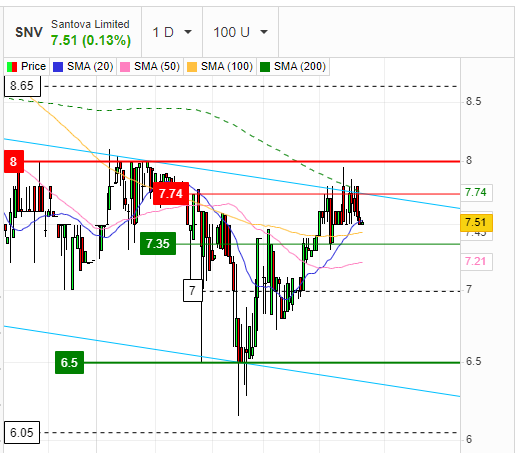

Bei Santova Limited war ich sehr gespannt auf die Q-Zahlen, die dann etwas schlechter ausfielen als von mir gehofft. Die Gewinne sind stärker zurückgekommen als von mir erwartet. Dennoch bin ich für die Zukunft sehr optimistisch für das Unternehmen. Warum? Im Quartalsbericht wurde angemerkt, dass man neue Offices in Vietnam und Australien eröffnet hat. Umsatzseitig sollte das hoffentlich erste Früchte in der nächsten Zeit tragen, ob sich das dann gleich im Gewinn durchschlägt bleibt abzuwarten. Historisch hatte Santova gezeigt, dass hohe Renditen aufs eingesetzte Kapital und hohe Eigenkapitalrenditen möglich sind.

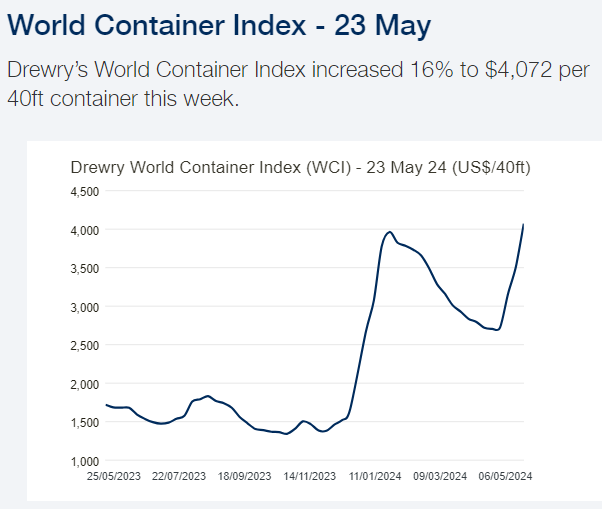

Zudem sehe ich Rückenwind für das operative Geschäft durch die letzten Anstiege im World Container Index. Ich habe noch ein kleines bisschen Cash in südafrikanischem Rand (ZAR) herumliegen. Steigt der World Container Index weiter an und die Aktie fällt etwas, (Region: 7,35 ZAR bis 7,00 ZAR) so werde ich die letzten Groschen ZAR in die Aktie stecken. Bewertungstechnisch sieht die Aktie weiter günstig aus (LTM EV/EBIT = 3,4).

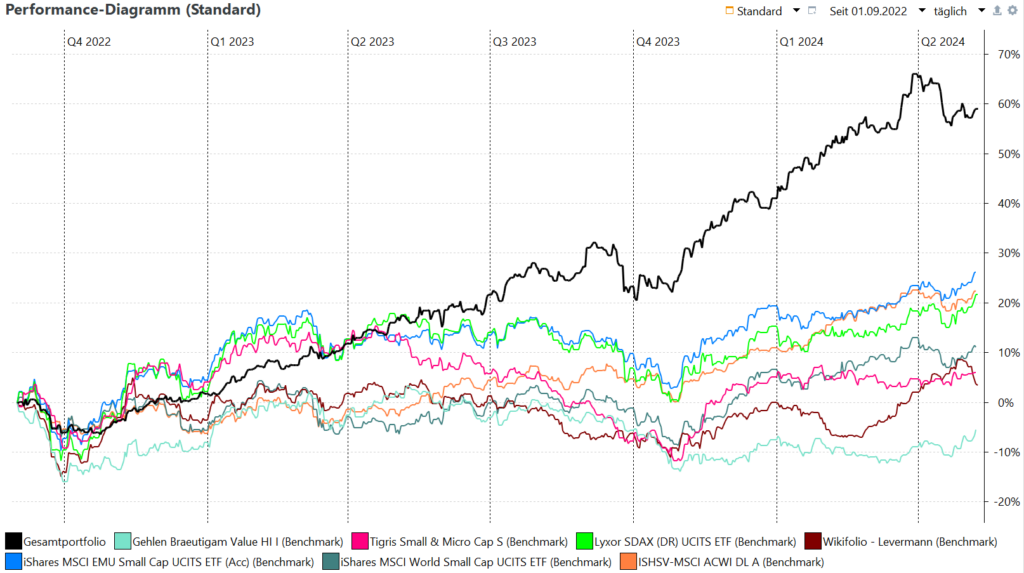

Die Depotperformance seit Beginn (September 2022) sieht so aus:

Update 11.06.2024:

Gestern (zwei Tage vor der HV und damit der Dividendenausschüttung) wurde Sixt mit einem Limit zu einem Kurs von 59,50€ verkauft. Ich habe stattdessen die Aktie von Moury Construct zu einem Kurs von 575€ gekauft.

Zudem habe ich das Unternehmen Delticom ist Depot mit aufgenommen zu einem Kurs von 3,16€.

Verkauf Medical Facilities Corporation (13,65 CAD), Verkauf Funkwerk (21,40 €).

Verkauf Proeduca Altus (24,20€).

Wie immer sammle ich die Termine hier:

| Unternehmen | Datum |

|---|---|

| SA Catana | 03.06. (Q2 ’24) |

| Fabasoft | 05.06. (Q2 ’24) |

| Journeo plc | 26.06. (Q1 ’24) (?*) |

| Oekoworld | 26.06. (Q1 ’24) (?*) |

| FRoSTA | 10.07. (FH ’24) |

| Amadeus Fire | 23.07. (FH ’24) |

| Hammond Power Solutions | 25.07. (Q2 ’24) |

| 4mass Spólka | 14.08. (Q2 ’24) |

| Unternehmen | Datum Hauptversammlung/ (Dividende) |

|---|---|

| Namsys | 29.05. (0,05 CAD/ Aktie) |

| Sixt | 12.06. (3,90€ / Aktie) |

| Hammond Power Solutions | 18.06. (Quartalsdividende; 0,275 CAD/Aktie) |

| Powersoft S.p.A | 24.06. (0,85 €/ Aktie) |

| Audius SE | 26.06. (0,35 €/ Aktie) |

| Funkwerk | 02.07. (0,75 €/ Aktie) |

| Oekoworld | 05.07. (2,22 €/ Aktie) |

Du willst ein (Levermann-)Depot aufbauen? Folgende Broker kann ich empfehlen (Affiliate Links sind mit Stern (*) gekennzeichnet; ich verdiene daran, wenn Du ein Depot dort eröffnest):

| Degiro*: | https://www.degiro.de/kunden-werben-kunden/anlagekonto-eroeffnen?id=55856842&utm_source=mgm |

| Smartbroker+: | https://smartbroker.de/ |

| Interactive Brokers*: | https://ibkr.com/referral/michael7143 |

Alle Artikel zur Levermann-Strategie und wie ich sie umsetze, gibt es HIER.

Warnhinweis/Disclaimer: Aktien sind mit Verlustrisiken behaftet, auch ein Totalverlust ist möglich. Für Verluste wird keine Haftung übernommen. In den oben erwähnten Unternehmen kann ich investiert sein. Bei den in diesem Artikel bereitgestellten Informationen handelt es sich nicht um eine Kauf- oder Verkaufsempfehlung. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Alle Angaben und Informationen sind ohne Gewähr.