Der Januar lieferte einen soliden Jahresstart für das Levermann-Depot. Derzeit steht eine Rendite seit Jahresbeginn von ca. +10% zu Buche 🚀. Dennoch bin ich mit dem Prozess und einigen Entscheidungen im Januar in Retrospektive nicht wirklich zufrieden:

Careium hatte ich verkauft und dafür Eurosnack gekauft; Careium ist weiter gestiegen und Eurosnack gefallen. Powersoft SpA hatte ich zum Teil verkauft und dafür Payfare gekauft; Powersoft steht unverändert da und Payfare ist leicht gefallen. Gut, das passiert. Dennoch hatte ich mich gefragt, ob es zu viel Handel war und ich die Chancen und Risiken dann immer so genau einschätzen kann.

Ich möchte deshalb etwas detaillierter recherchieren bevor ich investiere und mir mehr Zeit geben. Es ist auch ok, einfach nichts zu machen. Einige Unternehmen sind mir nun beim Screenen mittels Tikr und Portfolio123 aufgefallen. Diese möchte ich hier auflisten, um für mich eine klarere Vorstellung zu bekommen, welche Unternehmen interessant sind und vielleicht als nächste Depotposition in Frage kommen (die Reihenfolge hat keine Relevanz). Interessante Unternehmen habe ich fett geschrieben dargestellt:

1.Ten Lifestyle Group Plc (Großbrittanien)

Es handelt sich um ein Platform-Unternehmen, das Concierge-Services anbietet. Das Unternehmen war im letzten Quartal das erste Mal profitabel. Was mich etwas stutzig macht, ist, dass der CEO im letzten Monat 100’000 Aktien verkauft hat. Das würde er (vielleicht) nicht tun, wenn er vom Unternehmen überzeugt wäre – vielleicht ist er auch einfach nur knapp bei Kasse. Ich warte etwas ab, vielleicht folgen noch weitere gute Quartale. Am 06. Februar ist die HV, davor werden wohl noch der Jahresabschlussbericht veröffentlicht. Vielleicht finde ich Zeit, reinzuschauen.

2. Kri-Kri SA (Griechenland)

Unternehmen aus Griechenland, das Joghurt herstellt. Wächst stetig und ist nicht so teuer. Zuletzt ist Kri-kri gut gelaufen. Zuerst gesehen habe ich das Unternehmen im Squad Growth Fonds vor einigen Jahren. Da man vom Milchpreis abhängt, weiß ich nicht so genau wie zyklisch man ist. Man expandiert in die USA. Insgesamt kann man die höchste operative Marge der letzten Jahre vorweisen. Ich bin mir nicht sicher, ob das nicht Peak Earnings sind. Derzeit nicht interessant, bei einem sehr großen Rücksetzer vielleicht interessant….

3. Cambi ASA (Norwegen)

Das Unternehmen bietet thermische Hydrolyse für Abfälle an, um diese zu verwerten. Es hört sich vielversprechend an. Das Unternehmen hat in meinen Augen hohes Skalierungspotential, da die Fixkosten stark reinhauen. Der Auftragsbestand bzw. Auftragseingang sieht gut aus. Die Bewertung mit einem LTM EV/EBIT von 13 sieht solide aus. Vielleicht sollte ich den Wert ins Depot nehmen.

4. Decora SA (Polen)

Decora war mir zu Beginn des Levermann-Depots oft im Screener aufgepoppt. Zuletzt hatte ich das Unternehmen aus dem Blick verloren. Das Unternehmen stellt Fußbodenkomponenten her. Da ich von schwachen Umsätzen im Immobiliensegment ausgegangen war, hatte ich das Unternehmen zur Seite gelegt – ein Fehler. Umsätze und Gewinne steigen solide. Vielleicht nochmal einen Blick wert. Erstmal passe ich, da es nach Peak Earnings aussieht.

5. Synektik SA (Polen)

Synektik ist ein IT-Unternehmen im Bereich der Diagnostik und Bildgebung im Medizin-Bereich. Das Unternehmen konnte zuletzt ernorme Umsatzsteigerungen erzielen. Die Bewertung von LTM EV/EBIT im Bereich von 10,5 ist günstig, falls die Umsätze wiederkehrend sind. Das Unternehmen muss ich mir näher anschauen.

6. Pointpack (Polen)

Rasantes Wachstum konnte Pointpack erzielen. Ich muss das Unternehmen besser verstehen, um zu verstehen, ob der Rückgang der Profitabilität nur vorübergehender Natur ist. Ich werde erstmal passen und abwarten wie das nächste Quartal läuft. Der Wert ist zu illiquide, um eine Position aufzubauen, die ich dann nicht verkauft bekomme…

7. Almawave SpA (Italien)

Almawave bietet Artificial intelligence (AI), Natural Language Processing und Big Data Services in Italien und International an. Das Unternehmen ist in den letzten Jahren jeweils im zweistelligen Prozentbereich Topline gewachsen. Die Bewertung ist günstig (EV/EBIT = 14, KGV = 22). Ich frage mich, ob man zu viel Cash hortet (hohes KGV). Die Eigenkapitalrenditen sind deshalb wohl ausbaufähig. Vielleicht ist man auch fast schon zu solide aufgestellt. Ich werde das Unternehmen erstmal hinten anstellen, aber weiter beobachten.

8. Attendo AB (Schweden)

Attendo bietet Pflegeheime in Skandinavien an. Ist nicht so teuer, aber das Wachstum ist mir zu niedrig. Deshalb eher uninteressant.

9. Calian Group (Kanada)

Calian bietet IT-Services an. Das Unternehmen ist mir derzeit zu teuer (EV/EBIT =16)

10. Ekter SA (Griechenland)

Baufirma aus Griechenland. Die Firma baut Flughäfen, Museen, Hotels etc. Ich frage mich wie hoch hier Projektrisiken sind und wie wiederkehrend die Umsätze. Schaue ich mir mal an, ist sehr günstig, aber ich habe der Branche gegenüber meine Skepsis.

11. Elixirr international Plc

Elixirr wächst mit mehr als 40% pro Jahr im Umsatz und bietet Consulting-Dienstleistungen an. Die Bewertung ist ok mit einem EV/EBIT von 13. Ich schaue mir das Unternehmen nochmal an. Nach dem Schauen des Conference Call frage mich, ob die Manager ein paar selbstbewusste Schaumschläger sind, die schicke Anzüge tragen und die wichtigsten Buzz-Words auswendig gelernt haben… ich passe.

12. FDM Group (Holdings) Plc (Großbritannien)

IT Informationsunternehmen aus UK. Das Unternehmen befindet sich charttechnisch in einem Abwärtstrend. Ich werde hier nicht das fallende Messer auffangen. Ich passe.

13. GetBusy PlC (Großbritannien)

Sehr interessantes Unternehmen. Das Unternehmen hat laut eigenen Angaben 96% wiederkehrende Umsätze. Es wächst im zweistelligen Prozentbereich im Umsatz. Das Unternehmen macht keine Gewinne und ist deshalb erstmal raus. Ich passe.

14. Indel B SpA (Italien)

Indel bietet Kühlsystem wie Kühlschränke für Indoor bzw. Camping an. Da die Branche insgesamt einen schweren Stand hat, passe ich erstmal.

15. Lemonsoft Oyj (Finnland)

Unternehmen ist zu teuer und in einem Abwärtstrend.

16. Rainbow Tours SA (Polen)

Reisebürounternehmen. Gewinne und Umsätze waren zuletzt steigend. Ich weiß nicht wie zyklisch das Unternehmen ist. Das Unternehmen ist günstig bewertet trotz des Anstiegs. Ich werde erstmal passen, da es aufgrund von Margenverbesserungen nach Peak Earnings aussieht. Dennoch weiter auf der Watchlist.

17. Scanfil Oyj (Finnland)

Scanfil ist in der Halbleiterindustrie tätig. Die Branche sieht derzeit etwas Gegenwind. Ich bleibe an der Seitenlinie.

18. Toya SA

Toya stellt Werkzeuge her. Ich war hier schon einmal kurz investiert und dachte, dass man aufgrund von rückläufigen Entwicklungen im Immobiliensektor negativ getroffen wird. Das war nicht der Fall. Das Unternehmen steht solide da. Ist nochmal einen Blick wert.

19. Ackroo, Inc

Ackroo ist „a gift card, loyalty marketing, payments and point-of-sale technology consolidator and services provider“. Im letzten Jahr konnte man den Umsatz leicht steigern. Man ist leider kaum profitabel. Ich behalte das Unternehmen im Auge, vielleicht wird man profitabel. Der Trend zeigt tendenziell nach oben. Derzeit passe ich.

20. Lassonde Industries (Kanada)

Lassonde stellt Getränke her. Das Unternehmen ist günstig bewertet im historischen Vergleich. Man wächst stetig organisch und anorganisch ohne zu verwässern. Die Marge war zuletzt etwas niedriger historisch gesehen und könnte sich derzeit wieder verbessern. Interessanter Wert, der in die engere Auswahl kommt. Einzig die Eigenkapitalrenditen könnten etwas besser sein. Der Wert ist aber grundsätzlich nicht zyklisch und könnte eine gute defensive Depotergänzung sein.

21. Supreme Plc (Großbritannien)

„Supreme Plc engages in the manufacture and wholesale distribution of batteries, lighting, vaping, sports nutrition and wellness, and household consumer goods.“ Das Unternehmen ist günstig bewertet und kann hohe Eigenkapitalrenditen aufweisen. Bleibt auf der Watchlist.

22. Macfarlane Group Plc (Großbritannien)

Das Unternehmen wächst stetig. Die Eigenkapitalrenditen könnten höher sein. Ich schaue es mir weiter an. Derzeit erstmal kein Engagement meinerseits.

23. Reach Subsea ASA (Norwegen)

„Reach Subsea ASA is a holding company, which engages in the provision of subsea services as a sub-contractor and directly to end clients. It operates under the Oil and Gas, and Renewable and Other segments.“ Interessantes Unternehmen mit zuletzt guten Gewinnen und hohen Eigenkapitalrenditen. Da man man Öl- und Gassektor hängt, habe ich Sorge, dass das Unternehmen zu zyklisch ist. Erstmal passe ich.

24. Bouvet ASA (Norwegen)

Consulting-Firma. Sieht für mich nach hoher Qualität aus. Sehr solide Eigenkapitalrenditen. Das Unternehmen ist nicht ganz günstig. Es ist einen Blick wert.

25. Italian Sea Group (Italien)

Über das Unternehmen hatte ich bereits berichtet. Das Unternehmen baut Luxusjachten und -boote. Insgesamt sehe ich das Konsumverhalten als eher rückläufig an, deshalb bin ich hier vorsichtig. Dennoch ist natürlich die Frage, ob Luxusjachten klassischen Konjunkturzyklen folgt. Ich verfolge die Entwicklung des Unternehmens und warte ab…

26. IBEX (USA)

„IBEX Limited provides end-to-end technology-enabled customer lifecycle experience solutions in the United States and internationally.“ So richtig checke ich nicht was das Unternehmen macht. Am 08. Februar kommen die Q2-Zahlen. Da werde ich sehen wie das Business läuft, die Bewertung mit einem EV/EBIT von ca. 8,0 ist günstig. Man wächst kontinuierlich und ist profitabel. Das Vorjahresquartal war recht schwach im Gewinn, möglicherweise wird es leicht, das Ergebnis relativ dazu zu steigern. Bei großen Steigerungen in Gewinn und Umsatz werde ich vielleicht eine Position aufbauen.

27. Frequentis (Österreich)

Das Unternehmen ist nicht so teuer bewertet, allerdings schleppt man viel Cash herum und die Eigenkapitalrenditen sind mager. Bei einem kleineren Rücksetzer vielleicht interessant. Derzeit ist es mir etwas zu teuer für das nicht so rasante Wachstum.

Ich habe also 6 der 27 (Cambi, Synektik, Toya, Lassonde Industries, Bouvet ASA und IBEX) vorausgewählten Unternehmen als mehr oder wenig interessant befunden und werde damit in den nächsten Wochen in eine (etwas) tiefere Recherche gehen…

Update 10.02.2024:

Ich habe mich entschieden, Lassonde Industries ins Depot zu nehmen. Warum? Grundsätzlich denke ich, dass Lassonde ein sehr defensives Investment ist. Lassonde stellt Getränke und Essen für den nordamerikanischen Raum her. Insgesamt mehr als 3500 Produkte werden angeboten.

Die Eigenkapitalrenditen sind nicht gigantisch, aber solide im zweistelligen Prozentbereich. Zuletzt hatte man eigene Aktien zurückgekauft und somit Shareholder Value geschaffen.

Auch der Chart zeigt, dass man sehr langfristig eine gute Rendite erzielt hat.

Die Bewertung von Lassonde Industries ist so günstig wie selten mit einem LTM EV/EBIT von 10,5. Die operative Marge von Lassonde war zuletzt rückläufig (LTM: 5,3%). Ich denke, dass man hier wieder historische Margen von 6,0% bis 7,0% schaffen kann.

Annahme (konservativ): Ich gehe in den nächsten zwei Jahren davon aus, dass man die Marge um 1% anheben wird; zudem, dass man Topline (Umsatz) jeweils um ca. 5% wächst (also insgesamt 2 x 5% = 10%), und dass sich die Bewertung etwas unterhalb der Durchschnittbewertung der letzten Jahre bei EV/EBIT = 13 einpendelt. Dadurch würde sich ein Aufholpotential von insgesamt (in zwei Jahren) von ca. 60% ergeben!! Ich denke, dass diese Annahmen realistisch sind und möchte deshalb eine Position bei Lassonde aufbauen…

Lassonde wurde bei einem Kurs von 150,65 CAD gekauft…

Hier noch ein kleines Imagevideo von Lassonde… damit meine Blog-Beiträge nicht immer so trocken sind 😉 Finde den französischen Québec-Akzent immer sehr amüsant 🙂

Sonstige Updates:

Das Verkaufslimit bei Wittchen SA aus dem Januar hat gegriffen, sodass etwa die Hälfte der Position bei 29,10 PLN verkauft wurde.

Bei Sixt hat ein Aufsichtsratsmitglied für 5 Millionen Euro Aktien von Sixt gekauft. Das ist doch mal ein Statement!

Und Hammond Power Solutions wurde in den S&P/TSX Canadian Dividend Aristocrats Index aufgenommen. Vielleicht kaufen ETFs die Aktie, um diese aufzunehmen. Zudem steht man kurz vor einer Marktkapitalisierung von 1 Mrd. USD. Das könnte weiteres Interesse auf Seiten von Fonds bedeuten.

Journeo Plc hat Zahlen für 2023 herausgebracht, diese wurden vom Markt positiv aufgenommen. („The Company has continued to see continued momentum in both Fleet Systems and Passenger Systems which together delivered 20% organic growth in revenue to £25m (2022: £21m) and an order intake growth of 11% to £30m (2022: £27m).“)

4mass Spolka hat die Q4 ’23 Zahlen rausgebracht. Der Umsatz ist um 34% gestiegen, der Nettogewinn ist von 779 Tausend PLN auf 3’688 Tausend PLN gestiegen.

Wie immer sammle ich die Termine hier. Im Februar geht es jetzt rund bei den Unternehmen. Einige werden Q-Zahlen veröffentlichen:

| Unternehmen | Datum |

|---|---|

| Cake Box Holdings | 20. Februar (Q3 ’23) |

| Eurosnack | 20. Februar (Januar-Umsätze) |

| Thermador Groupe | 28. Februar (FY ’23) |

| Payfare Inc. | 21. März (Q4 ’23) |

| Sixt SE | 27. März (FY ’23) |

| Jost Werke | 26. März (FY ’23) |

| Powersoft S.p.A | 27. März (FY ’23) |

| Haier | 28. März (FY ’23) |

Zudem werde ich versuchen, etwas schneller Informationen der Unternehmen auszuwerten. Ich habe eine E-Mail-Adresse eingerichtet, um mich in die E-Mail-Alert/Newsletter der Investor Relations-Abteilungen der Unternehmen einzutragen.

Bei folgenden Unternehmen habe ich das aktiviert: Journeo Plc, Sixt SE, Amadeus Fire, IVU Traffic. Bei den kanadischen Unternehmen (Payfare, Hammond Power Solutions, Namsys Inc.) habe ich über SEDAR die entsprechenden Newsletter aktiviert.

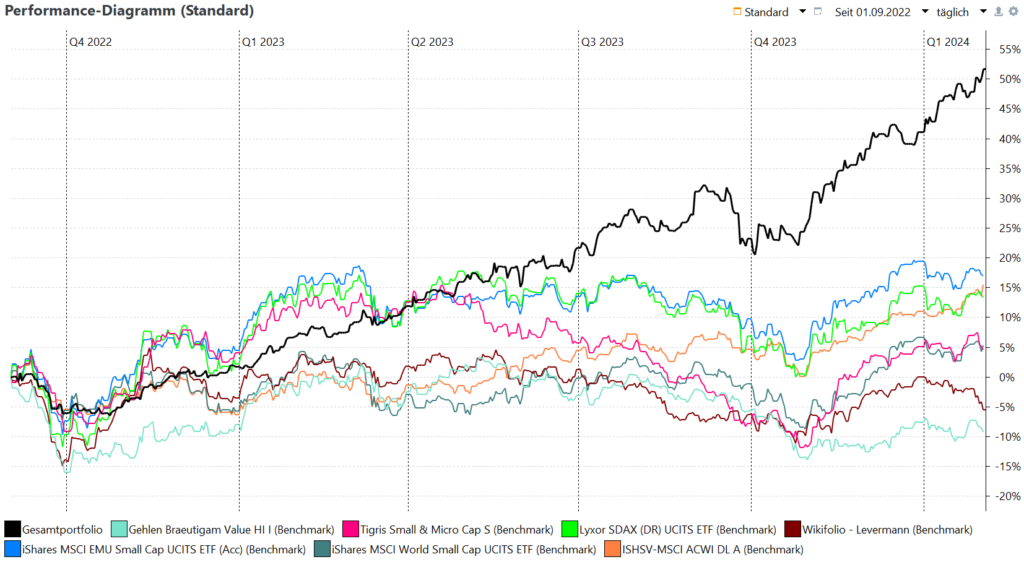

Die Depotperformance seit Beginn sieht so aus:

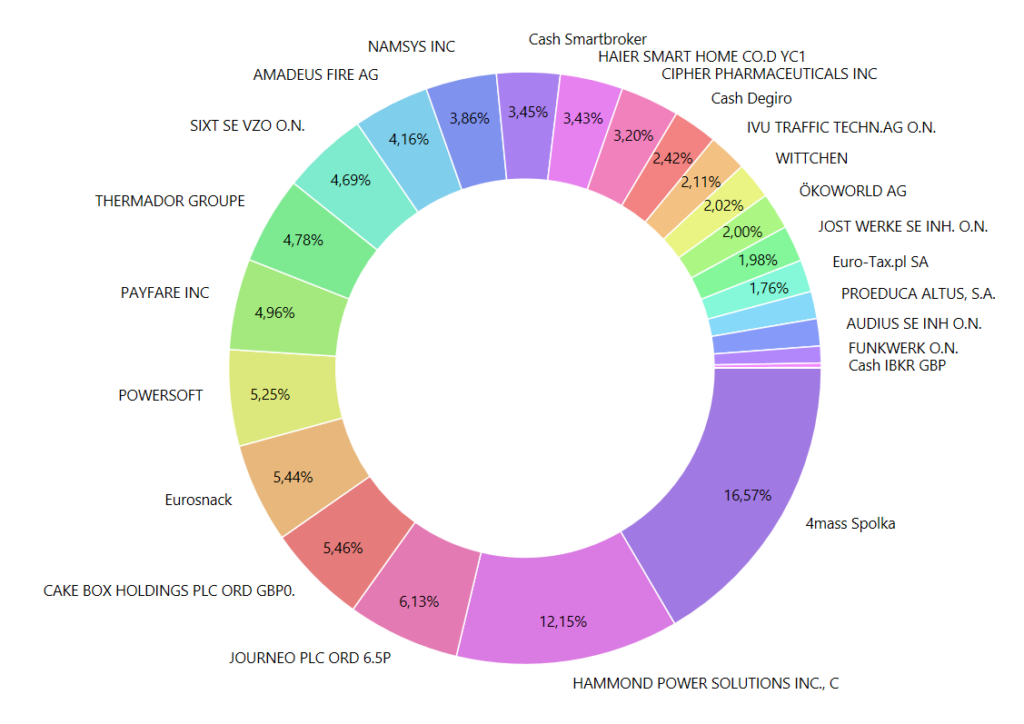

Die Depotgewichtungen sehen so aus:

Du willst ein (Levermann-)Depot aufbauen? Folgende Broker kann ich empfehlen (Affiliate Links sind mit Stern (*) gekennzeichnet; ich verdiene daran, wenn Du ein Depot dort eröffnest):

| Degiro*: | https://www.degiro.de/kunden-werben-kunden/anlagekonto-eroeffnen?id=55856842&utm_source=mgm |

| Smartbroker+: | https://smartbroker.de/ |

| Interactive Brokers*: | https://ibkr.com/referral/michael7143 |

Alle Artikel zur Levermann-Strategie und wie ich sie umsetze, gibt es HIER.

Warnhinweis/Disclaimer: Aktien sind mit Verlustrisiken behaftet, auch ein Totalverlust ist möglich. In den oben erwähnten Unternehmen kann ich investiert sein. Bei den in diesem Artikel bereitgestellten Informationen handelt es sich nicht um eine Kauf- oder Verkaufsempfehlung. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Alle Angaben ohne Gewähr.