Die wichtigste Info zuerst: Im Depot hat sich NICHTS getan – Keine Zukäufe, keine Verkäufe. Da etwas Cash vorhanden ist, habe ich aber lange herumgesucht und gescreent, um tolle Unternehmen fürs Depot zu finden. Oft erzählt man welche Aktien man sich ins Depot gekauft hat, diesmal möchte ich mal erzählen welche ich eben NICHT gekauft habe… aber vielleicht ja bald. Vielleicht verbessert es meinen Prozess, wenn ich mehr darüber nachdenke und reflektiere, was ich kaufe und was nicht.

| Unternehmen | Warum interessant? | Warum nicht gekauft? |

| SDI plc | SDI ist ein ‚Serial Acquirer‘ aus Großbrittanien. Umsätze und Gewinne sind in den letzten Jahr zweistellig gewachsen. | Das Unternehmen befindet sich im Abwärtstrend (bärisches Signal laut Levermann), zudem guided Marketscreener.com Gewinnrückgänge im nächsten Jahr), höhere Unternehmenssteuersätze in GB machen das Invest erstmal uninteressant, mehr oder wenig hohe Bewertung. Update 09.08.: Gewinne rückläufig |

| Showa System Engineering | mehr oder weniger schwach wachsendes Unternehmen aus Japan, zuletzt zweistelliges Wachstum im Gewinn, Charttrend positiv (ansteigend), günstig: negativer (!) Enterprise Value, KGV von ca. 9,7. | Das Unternehmen hortet Cash (fast) nur, die Frage ist also in welchem Zeitraum man über die Dividende seinen Einsatz wieder zurückbekommt, alles fraglich. Managementveränderungen in naher Zukunft könnten Veränderungen bringen. Die Mehrheit des Unternehmens ist allerdings in fester Hand… |

| Gibus | italienisches Unternehmen, sehr günstig bewertet | Normalized Earnings für mich nicht visibel und klar abschätzbar wegen steuerlicher Anreize in Italien (EcoBonus etc…), die auslaufen |

| MRT Inc. | Japanisches Unternehmen, extrem günstig bewertet. EV/EBIT = 1.5 | hat extrem viel von Corona profitiert, guided ca. -70% Gewinnrückgang für 2023, nur günstig an der Oberfläche… |

| Stellantis | günstig bewertetes Unternehmen aus der Automobilbranche, Uptrend im Chart | zyklisches Unternehmen, Normalized Earnings damit schwer abschätzbar, Large Cap (damit eigentlich außerhalb des Zielanlageuniversums dieser Levermann Strategie) |

| Shelly Group plc, (ehemals Allterco) | bulgarisches Unternehmen tätig im Bereich Smart-Home-Devices, starkes Wachstum, starke Marge, hohe ROE, Uptrend im Chart | Bewertung mittlerweile relativ hoch, hoher Spread beim Handel der Aktie am Handelsplatz Frankfurt, keine Ahnung ob ich ein bulgarisches Unternehmen kaufen will, … |

| EdiliziAcrobatica | Italienisches Unternehmen, tätig im Bereich der Gebäudesanierung, solides Wachstum, zuletzte Meldung über starken Anstieg der Neuaufträge | Unternehmen ist bereits im Depot, Aufstockung wäre möglich, Frage ist wie sehr die ANZAHL der Neuaufträge nachher auch Umsatzwachstum sind, (können auch kleine Aufträge sein), steuerliche Anreize in Italien fallen weg und können sehr starken Gegenwind geben (letzte Umsatzzahlen ok, Umsatz Italien rückläufig) |

| Limes Schlosskliniken | starkes Wachstum, Uptrend | hohe Bewertung |

| ******* (undisclosed) | kanadisches Unternehmen | sehr niedrige Marketcap, geringer Free-Float, bin mir unschlüssig, ob ich dieses Unternehmen kaufen soll, Marge zuletzt sinkend, Umsätze steigend, Bewertung ok, kein No-Brainer |

| ******* (undisclosed) | südafrikanisches Unternehmen, gutes Wachstum, Aktienrückkäufe, Asset-light | zyklisch, Währungsrisiken (?), aber sehr günstig bewertet. |

Viele andere Unternehmen habe ich mir angeschaut und am Ende doch alles verworfen… nun ja. Ist auch ok, selektiv zu sein und öfter ‚Nein‚ zu sagen. Es werden sich schon noch neue Chancen auftun.

Werfen wir einen Blick auf drei Unternehmen im Depot:

Ökoworld: Ökoworld gibt einen CEO-Wechsel bekannt. Der CEO war dem Kapitalmarkt gegenüber nicht besonders positiv gestimmt und hatte sich teils negativ über Aktionäre geäußert. Etwas überraschend ist für mich der Kurseinbruch nach der Bekanntgabe des Weggang des CEOs. Vielleicht wird der CEO als DAS Gesicht des Unternehmens und der Marke Ökoworld gesehen. Zuletzt gab es Aufregungen, weil Platow (der CEO) die Strafzahlungen der ‚Letzten Generation‘ übernehmen wollte (aus Ökoworld-Geldern). Wir werden sehen wie es weitergeht. Ich hatte mich bei dem Kauf nicht an die Trend-Regeln gehalten, die die Levermann Strategie vorgibt – also, dass man auf positive, steigende Trends setzen soll. Das wurde hier also bestraft…

Hammond Power Solutions (HPS): Anfang des Monats hatte der Hersteller für Transformatoren Quartalszahlen vermeldet, die positiv ausfielen (mehr als eine Verdopplung des Nettogewinns):

Insgesamt sieht man starkes Wachstum in Mexiko, Indien, USA (wenn ich es aus dem Call richtig im Kopf habe). Besonders Krankenhäuser und Data-Storage-Center in Texas gehören zu den Kunden, sodass man auch die nächsten Jahre Aufträge hat. Vielleicht sind die Daten-Center auf Investments in KI zu erklären?! Genau weiß ich es nicht. Insider-Verkäufe des Managements deuten darauf hin, dass Insider die Aktie als fair oder überbewertet ansehen. (Oder dass sie sich was Schönes kaufen wollen). Ich bleibe weiter dabei, mal sehen.

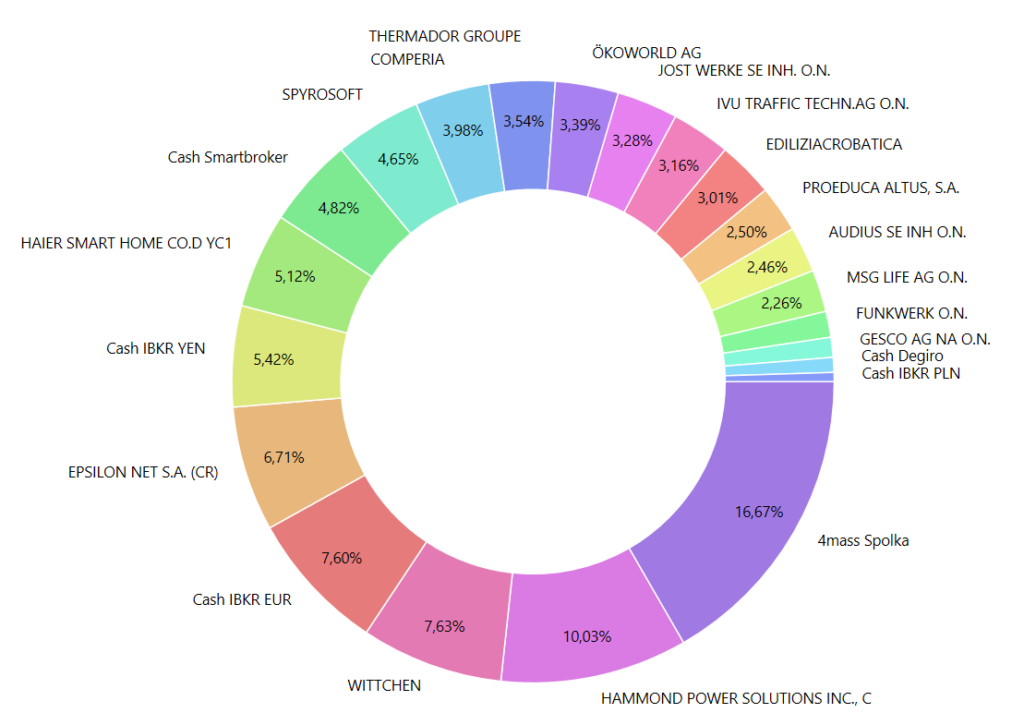

4mass Spólka:

Am Montag 14.08. kommen die Q2-Zahlen von 4mass-Spolka. Die Position ist mit ca. 15% die größte Position im Depot. Mit entsprechender Spannung erwarte ich die Zahlen. Ich bin optimistisch gestimmt (sonst wäre ich wohl nicht mit 15% investiert). Folgendes stimmt mich optimistisch: 1. Rohstoffpreise für die Herstellung der Nagellacke rückläufig, 2. Man hatte letztes Jahr das Make-Up-Segment eingeführt, Q1 hatte das Segment stark zum Umsatz und Gewinn beigetragen, auch Q2 wird davon (hoffentlich) positiv profitieren; in den kommenden Quartalen danach (zweite Jahreshälfte) fällt dieser Basiseffekt dann weg., 3. die Drogeriekette Hebe über die die Produkte verkauft werden, wächst und baut ihr Filialnetz aus.

Es gibt ein gutes Write-Up zu der Aktie auf polnisch: https://valueatrisk.substack.com/p/ekspert-branzy-kosmetycznej

Montag werden wir also sehen wie die Zahlen aussehen und wie der Markt darauf reagiert. Die Zahlen wurden üblicherweise Pre-Market zwischen 8 und 9 Uhr morgens veröffentlicht. Ich erwarte ca. 22 Mio PLN Umsatz und 3-4 Mio PLN Nettogewinn. Mal sehen, der Markt würde wohl positiv auf solche Zahlen reagieren; oder vielleicht bekomme ich Montag richtig auf die Mütze und die Zahlen werden schlecht 😉 Ich werden sehen, ob Montag kurz Zeit finde und mich dazu äußere…

Update 14.08.2023:

Die Q-Zahlen von 4mass Spolka sind gut ausgefallen. Umsatzanstieg um 65%, der Gewinn hat sich im Vergleich zum Vorjahresquartal mehr als verdreifacht. Die Position ist dadurch auf fast 17% im Depot angestiegen. Der Kurs reagiert entsprechend positiv.

Ansonsten habe das japanische Unternehmen Gakkyusha aus dem Depot geschmissen. Die Q-Zahlen waren weder gut, noch kamen sie gut an. Etwas Verlust, aber das gehört dazu…

Das Depot sieht jetzt so aus, Cash ist durch den Verkauf von Gakkyusha im Interactive Brokers Depot noch in japanischen Yen hinterlegt.

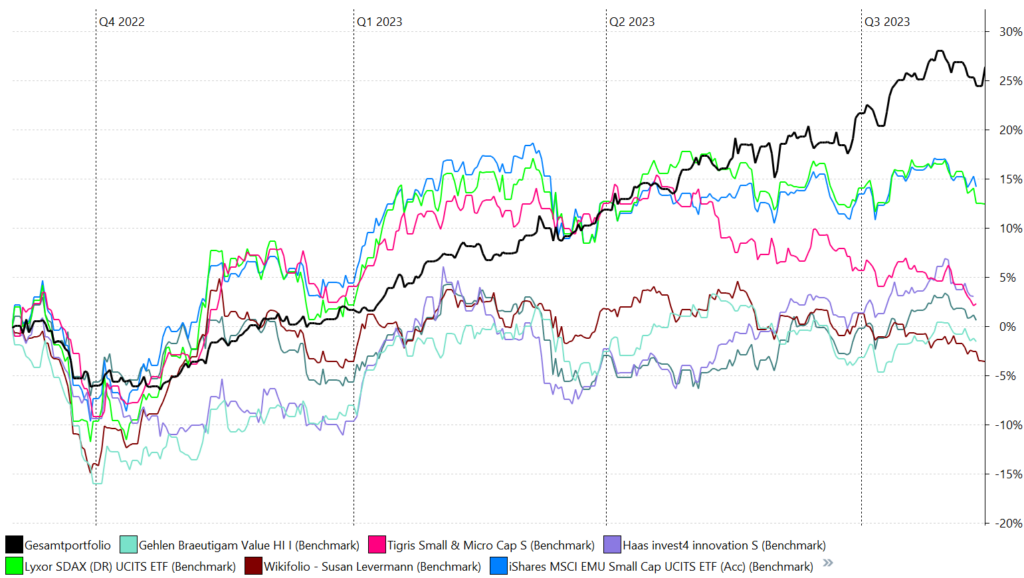

Depotperformance siehe Chart unten:

Die Depot-Performance seit Beginn, findet man HIER:

Du willst ein (Levermann-)Depot aufbauen? Folgende Broker kann ich empfehlen:

| Degiro*: | https://www.degiro.de/kunden-werben-kunden/anlagekonto-eroeffnen?id=55856842&utm_source=mgm |

| Smartbroker: | https://smartbroker.de/ |

| Interactive Brokers*: | https://ibkr.com/referral/michael7143 |

Du willst dein Geld lieber sicher anlegen? Dann eröffne ein Girokonto und Tagesgeldkonto bei der DKB und erhalte 15€ Neukundenbonus (ich erhalte ebenfalls 15€) und erhalte 3,5% Zinsen aufs Guthaben:

| DKB | https://freundewerben.dkb.de/PxXejxCu |

Alle Artikel zur Levermann-Strategie und wie ich sie umsetze, gibt es HIER.

Warnhinweis/Disclaimer: Aktien sind mit Verlustrisiken behaftet, auch ein Totalverlust ist möglich. In den oben erwähnten Unternehmen kann ich investiert sein. Bei den in diesem Artikel bereitgestellten Informationen handelt es sich nicht um eine Kauf- oder Verkaufsempfehlung.