Der Mai ist ein paar Tage alt und ich möchte ein Update zum Depot geben. Gerne spricht man über Gewinner. Diesmal möchte ich mehr über Verlierer sprechen.

Einer der wenigen Werte im Depot, der die Erholung der Börsen seit Oktober/November letztes Jahr nicht wirklich mitgemacht hat, war das japanische Unternehmen Daytona Corporation (siehe Chart unten). Vor ein paar Tagen kamen Quartalszahlen heraus, die dem Markt nicht gefallen haben. Ich habe mich entschieden, das Unternehmen mit Verlust zu verkaufen (Preis: 3020 Yen pro Aktie). Das Unternehmen ist nicht wirklich teuer, aber wenn es operativ und charttechnisch nicht läuft, schlägt die Levermann-Strategie vor, knallhart zu verkaufen – das habe ich hiermit getan. Schon Tage vor den Quartalszahlen hatte ich überlegt, ob ich das Unternehmen rausschmeißen sollte. Zu viele Corona-Gewinner hatten Probleme, ihr Wachstum zu halten und haben Lagerbestände aufgebaut, die jetzt mit Abschlag abverkauft werden mussten. Nun ja, es ist nicht tragisch. Aber vielleicht werde ich das nächste Mal bei Skepsis etwas schneller agieren… Mal sehen. Jede Situation gestaltet sich anders.

Im letzten Levermann-Blog-Beitrag hatte ich zudem die guten Quartalszahlen von Spyrosoft Spolka gelobt. In der Folge ging es jetzt aber deutlich nach unten (siehe Chart unten). Warum? Das Unternehmen hatte sich etwas vorsichtiger zur Zukunft geäußert. Das Unternehmen bleibt erstmal im Depot. Die Gewichtung kam etwas zurück durch den Kursrückgang, aufstocken werde ich nicht. Insgesamt frage ich mich, ob IT-Consulting etc. etwas umkämpft ist derzeit, Unternehmen solche IT-Investitionen erstmal hinten anstellen und auch das Unternehmen Audius bei mir im Depot nicht der Riesen-Performer wird. Wir werden sehen.

Zudem hatte ich im letzten Beitrag über den Kauf des Unternehmen Ökoworld Vz geschrieben. Ich hatte mich hier erfolglos im Market-Timing versucht und vorhergesagt, dass der Gesamtmarkt nach oben läuft und dadurch die Fondsbestände ansteigen – das ist offensichtlich NICHT passiert. Es ist weiter – wenn auch nur geringfügig – Kapital aus den Fonds abgeflossen. Die Diskussionen und das Hin und Her, ob der Firmengründer mit Firmengeldern die Strafzahlungen der ‚Letzten Generation‘ übernimmt, haben sicher das Vertrauen in das Unternehmen nicht gefördert. Kurzum: seit Kauf steht ein Minus von ca. 9% zu Buche; der Chart sieht eher grausam aus (siehe unten).

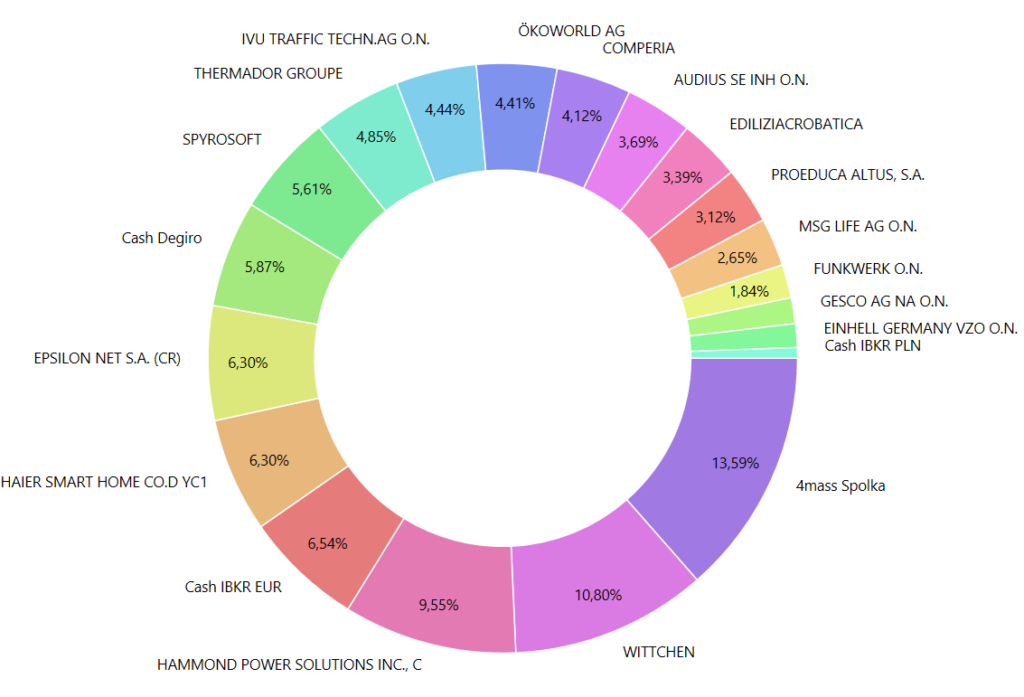

Neben dem Verkauf des Unternehmens Daytona Corporation habe ich einen kleinen Zukauf durchgeführt. Und zwar bei dem polnischen Unternehmen 4mass Spólka. Ich hatte bisher eine Gewichtung von ca. 6%, gekauft im März (siehe hier). Diese habe ich ausgeweitet auf ca. 11%. Eigentlich mag ich es nicht mehr wirklich, Unternehmen VOR den Quartalszahlen zu kaufen, besonders in einem Bärenmarkt wie derzeit kann das sehr teuer werden. Warum die Aufstockung? Einige Mitglieder des Aufsichtsrates und auch die Vorstandsvorsitzende hatten in den letzten Monaten Aktien gekauft/ sich an einer Kapitalerhöhung beteiligt. Zudem hatte man im Geschäftsbericht 2021 noch einmal folgendes geschrieben:

„Die im Jahr 2020 veröffentlichte Geschäftsstrategie des Unternehmens geht von einer dynamischen Entwicklung des Unternehmens durch organisches Wachstum aus, dank derer 4Mass SA im Jahr 2023 Folgendes erreichen will:

1. Umsatz über 120 Mio. PLN bei einer stabilen EBITDA-Marge

2. Kapitalisierung des Unternehmens in Höhe von über 200 Mio. PLN„

Derzeit erreicht man etwas über 60 Mio. PLN Umsatz und wird mit ca. 65 Mio. PLN Marktkapitalisierung bewertet. Würde man die Ziele erreichen so würde sich der Kurs im Vergleich zu heute mehr als verdreifachen. Ich denke das ist zu optimistisch. Dennoch: es sieht so aus als ob weiteres Wachstum durch neue Produktlinien und durch White-Lable-Produkte ins Haus steht; die Bewertung mit einem EV/EBIT unter 6 ist in meinen Augen zu niedrig. Dennoch: das Unternehmen ist extrem klein und besitzt einen Free-Float von ca. 10 Mio. US-Dollar. Risiken sind also durchaus vorhanden.

Am Montag kommen die Quartalszahlen… mal sehen ob ich dann immer noch so optimistisch gestimmt bin…

Update 18.05.:

Die Quartalszahlen von 4mass Spolka sind gut ausgefallen:

– Umsatzanstieg um 57% im Vergleich zum Vorjahresquartal

– Nettogewinn: 4,39 Mio. PLN (vs. 2,25 Mio. PLN im Vorjahr), das entspricht einer Steigerung von 95,1%. Das sind mehr als solide Ergebnisse. Der Markt hat die Zahlen honoriert und die Aktie ist um ca. 20% angestiegen (siehe Chart unten).

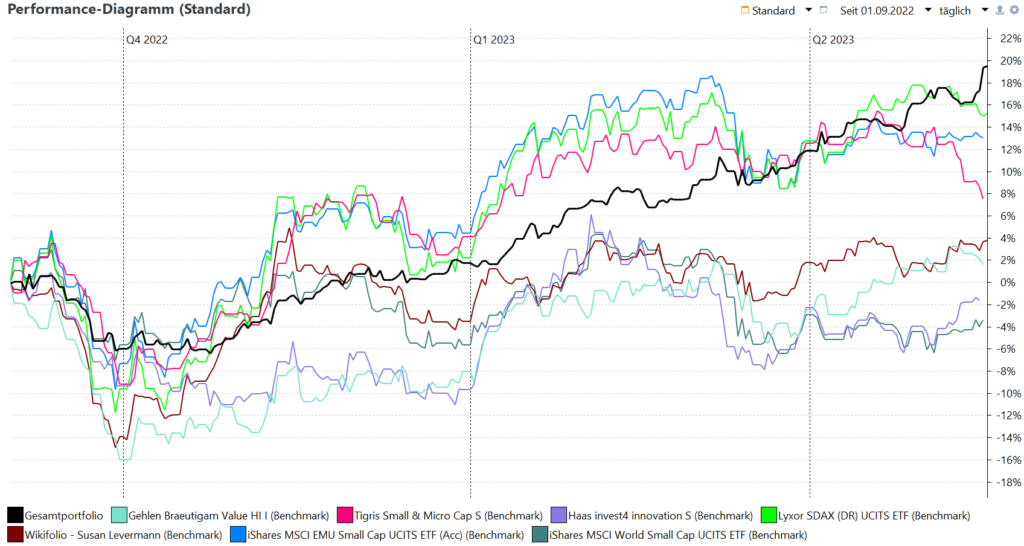

Die Performance wurde durch den Kursanstieg positiv beeinflusst. Das Depot liegt nun erstmal deutlich über den Vergleichs-Benchmarks.

Durch den Kursanstieg ist 4mass Spolka nun größte Position.

Du willst ein (Levermann-)Depot aufbauen? Folgende Broker kann ich empfehlen:

Und natürlich der Warnhinweis/Disclaimer: Aktien sind mit Verlustrisiken behaftet, auch ein Totalverlust ist möglich. In den oben erwähnten Unternehmen bin ich investiert.

Alle Artikel zur Levermann-Strategie und wie ich sie umsetze, gibt es HIER.