Der Monat März ist noch nicht vorbei. Da aber einiges passiert ist und ich Zeit und Muße habe, gehe ich auf das aktuelle Depot und Veränderungen ein. Es passiert derzeit einiges in der Bankenwelt. Pleiten der Silicon Valley Bank und die Schieflagen der Credit Suisse beherrschen die Schlagzeilen. So richtig relevant für mein Depot ist das aber nicht. Der Ansatz ist ja eher Bottom Up – also der Blick auf einzelne Unternehmen und deren Entwicklung (und die Bewertung aus quantitativer Sicht nach Susan Levermann). Und solange diese Entwicklung von Makro-Events nicht tangiert wird, versuche ich mich da auch gar nicht mit Vorhersagen.

Welche Veränderungen hat es im Depot gegeben? Ich habe das polnische Unternehmen 4mass Spólka ins Depot geholt. 4mass Spólka ist in der Kosmetikindustrie im Bereich der Herstellung und des Vertriebs von Make-up-Produkten, Desinfektionsmitteln und Körperpflegeprodukten tätig. Zu 4mass Spólka gehören die Marken Palu, Claresa und Stylistic (https://4mass.pl/en/marki/). Hier ist ein Image-Video der Claresa-Produktion: https://youtu.be/IKjTFFyNRd8

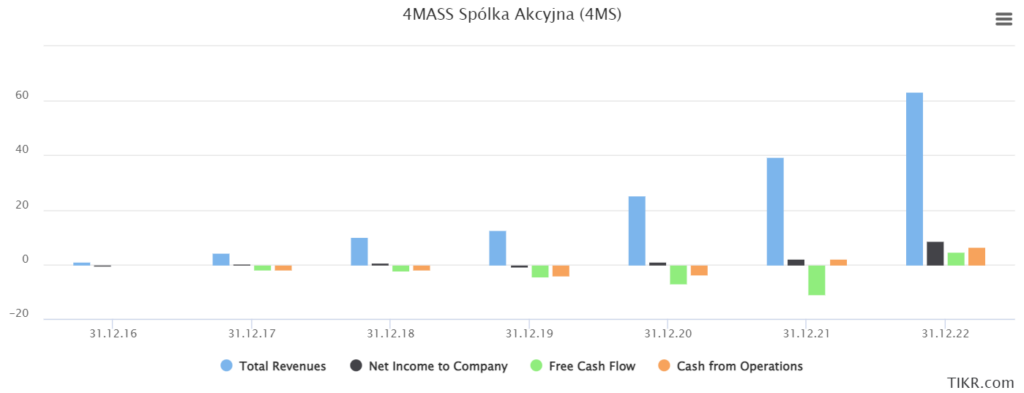

Die operative Entwicklung der letzten Jahre war beeindruckend. Der Umsatz konnte im Durchschnitt der letzten sechs Jahre um 83% (!!) pro Jahr gesteigert werden. Das Umsatzwachstum hat zudem dazu geführt, dass man positive Gewinne erzielen konnte und im letzten Jahr auch positiven operativen und Free Cashflow erreicht hat.

Das alles klingt gut, aber wie immer ist die Frage zu welchem Preis, also zu welcher Bewertung man das Unternehmen bekommt: Das KGV liegt bei 6,5; das EV/EBIT (auf das ich eher achte) liegt bei 4,9. Würde man es schaffen, ähnlich stark zu wachsen, wäre das Unternehmen eklatant günstig. Wir werden sehen wie es sich entwickelt. Risiken aufgrund der geringen Marktkapitalisierung (13,5 Mio. US-Dollar) und einem Free-Float-Anteil von 70% sind sicher nicht von der Hand zu weisen. In den letzten Jahren wurde zudem das Eigenkapital immer wieder verwässert und neue Aktien ausgegeben. Meine Hoffnung ist, dass aufgrund des positiven Cash-Bestands in der Bilanz und der derzeitigen operativen Stärke des Unternehmens (ca. 19% EBIT-Marge), das Unternehmen in der Lage ist, weiteres Wachstum organisch zu stemmen und nicht auf Verwässerungen angewiesen ist. Wir werden sehen wie es weitergeht. 4mass Spólka macht derzeit eine Depotgewichtung von 6,0% im Levermann-Depot aus.

Da mir die Gewichtung polnischer Aktien etwas zu groß geworden ist, habe ich mich entschieden Selena FM SA aus dem Depot zu werfen. Das Unternehmen ist günstig bewertet. Meine kritische Haltung gegenüber Unternehmen, die den Immobiliensektor beliefern, haben allerdings nun den Ausschlag gegeben das Unternehmen zu verkaufen. Lange hatte ich nun eine Limit-Ordner bei 26,1 PLN im Markt, die nun am Freitag bedient wurde… Interessant, wenn man bedenkt, dass eigentlich die Märkte Freitag stark abgegeben haben. Aber kleine Werte führen eben oft ein Eigenleben. Die Aktie erfüllt immer noch die notwendigen Levermann-Kriterien. Insofern war der Schritt nicht wirklich konsequent…

Als Ersatz habe ich ein deutsches Unternehmen im Auge. Ob ich es dann wirklich ins Depot nehme, werde ich mir noch überlegen und etwas recherchieren. Mal sehen, ob die Märkte nochmal ein bisschen Panik entfalten wegen der ganzen Banken-Krisen.

Ansonsten hatten einige Werte Quartalszahlen berichtet und können sich dadurch im Depot halten. Einhell-Zahlen waren ok, wenn auch nicht berauschend. Daytona Zahlen waren auch ok. Hammond Power Solutions zeigte starke Zahlen und konnte das Depot etwas mit nach oben ziehen.

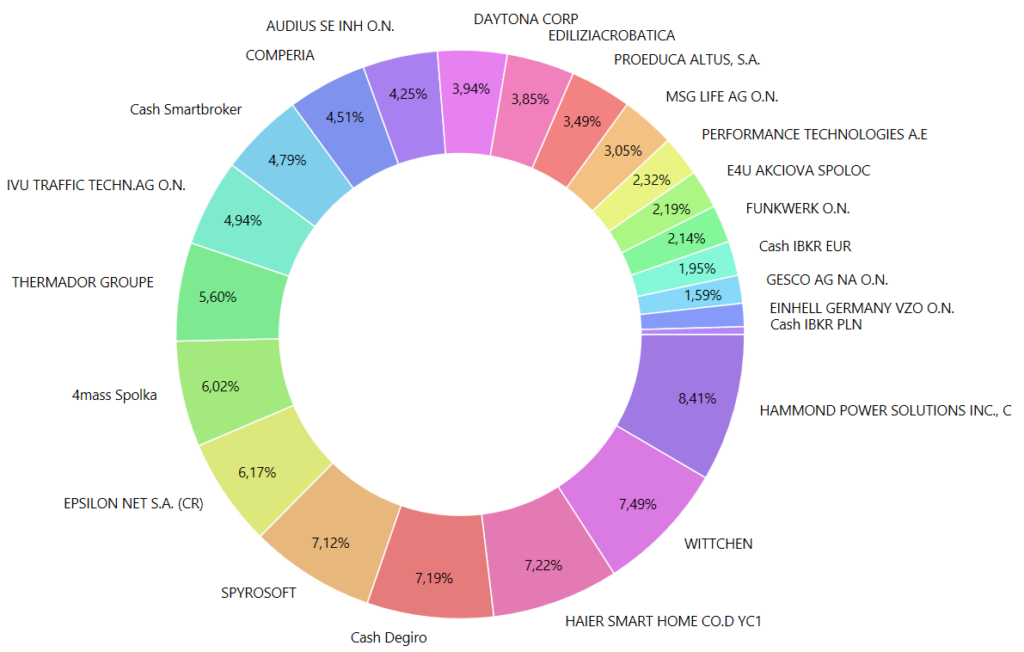

Nach den Transaktionen sieht das Depot nun wie folgt aus:

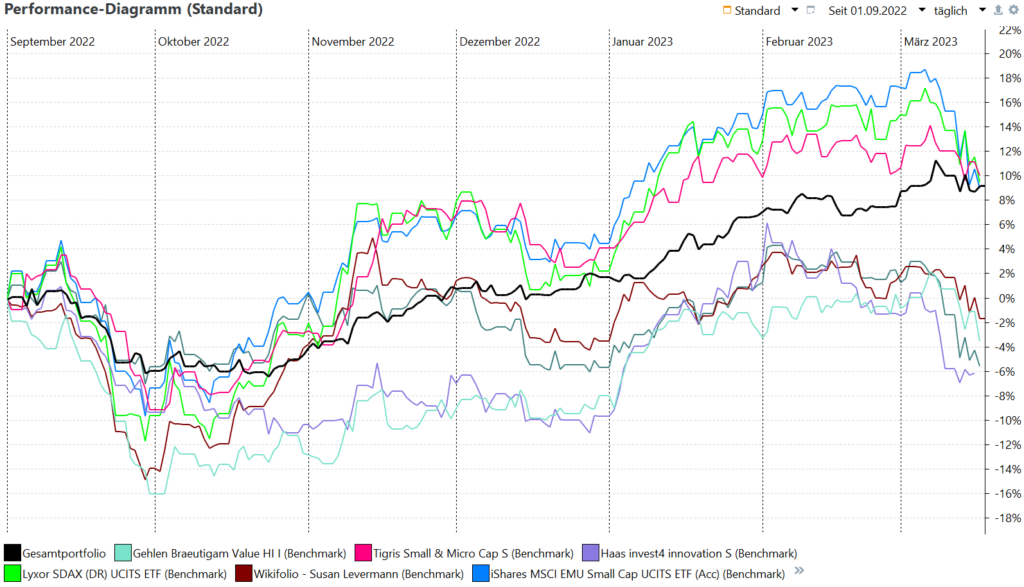

Die Performance liegt etwa gleichauf mit den Benchmark-Indizes und dem Tigris Small & Micro Cap Fund, die anderen beiden Fonds in meinem Depot zeigten leider nicht die stärkste Performance in den letzten Wochen. Das Depot konnte sich also aufgrund solider Q-Zahlen der Einzelwerte, gewisser Cash-Reserven und etwas Glück besser halten als der Gesamtmarkt.

Alle Artikel zur Levermann-Strategie und wie ich sie umsetze gibt es HIER.