Wer anfängt in Aktien zu investieren, der denkt oft gar nicht drüber nach, dass Steuern die Rendite ganz schön verhageln können. In der Gesellschaft darf man über Steuern auf Aktiengewinne erst gar nicht lamentieren; zu gering ist die Akzeptanz für Aktieninvestments. Und schon Benjamin Franklin wusste zu sagen:

Nur zwei Dinge auf dieser Welt sind uns sicher: Der Tod und die Steuer.

Benjamin Franklin

Trotzdem stellt sich einem die Frage, ob man den Kapitalertragssteuern von 25% auf Veräußerungsgewinne irgendwie entkommen kann oder ob man die Steuerlast zumindest reduzieren kann. Es werden im Folgenden einige Überlegungen vorgestellt. Die Betrachtungen werden für Folgendes vereinfachte Randbedingungen dargestellt:

- 8% Rendite pro Jahr werden erzielt

- es findet EIN Turnover pro Jahr am Ende des Jahres statt, das bedeutet: das Depot wird am Ende vom Jahr verkauft, Gewinne realisiert und neu gekauft

- Anleger ist verheiratet

- Anleger hat zwei Kinder

1. Sparerpauschbetrag

Der Sparerpauschbetrag ist ein Freibetrag für Kapitalerträge. Seit 2023 beträgt dieser 1000€ pro Person. Das bedeutet, dass die ersten 1000€ auf Kapitalerträge steuerfrei sind. Bei einem Anlagekapital von 12.500€ pro Person und einer Rendite von 8% pro Jahr fallen somit keine Steuern an.

Doch wie können Steuern vermieden werden, falls höhere Kapitalerträge und höhere Anlagekapital vorliegt?

2. Steuerfreibeträge der Kinder

Jede Person, die normal erwerbstätig ist, zahlt Einkommenssteuer. Diese ist null bei geringem Einkommen (bis zum Grundfreibetrag). Danach steigt der Einkommensteuersatz an. Die Steuerlast ist somit progressiv. Arbeitet eine Person nun beispielsweise als Trader und erzielt sein Einkommen aus Kapitalerträgen, so besteht die Möglichkeit auf die Kapitalerträge nicht den Steuersatz von 25% zu zahlen, sondern die Verdienste aus dem Trader-Dasein mit dem persönlichen Einkommensteuersatz zu versteuern. Somit gilt: liegen Kapitalerträge unterhalb vom Grundfreibetrag von 10.908€ so zahlt dieser keine 25% Kapitalertragssteuer, sondern 0% Steuern, da die Kapitalerträge als Einkommen gerechnet werden. Eine sogenannte Günstigerprüfung bringt dem Anleger die günstigste Variante.

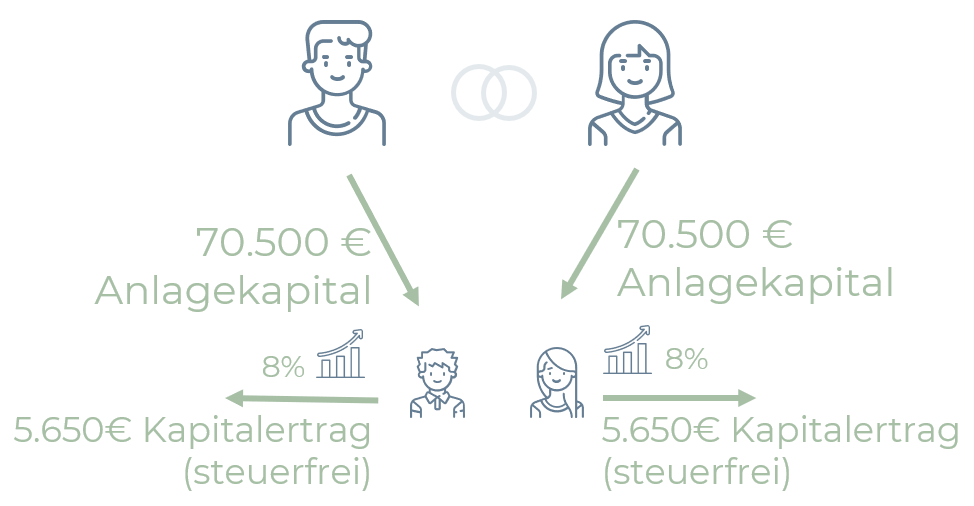

Genau dieses Grundprinzip kann auch bei der Geldanlage für Kinder genutzt werden. Somit gilt: Geld kann auf die Kinder übertragen werden. In Depots wird in Aktien investiert und Kapitalerträge generiert und auf die ersten 10.908€ + 1.000€ Freibetrag fallen keine Steuern an. Vorsicht ist geboten, da bei zu hohen Kapitalerträgen die Kinder selbstständig versichert werden müssen und aus der Familienversicherung herausfallen. Die Einkommensgrenze, um weiterhin beitragsfrei familienversichert zu sein, liegt bei 470€ im Monat. Somit können jährliche Kapitalerträge von 5.640€ erzielt werden ohne dass Krankenversicherungsbeiträge oder Steuern anfallen. Damit die Depotbank weiß, dass keine Steuern einbehalten werden müssen, kann vom Finanzamt eine Nichtveranlagungsbescheinigung beantragt werden. Diese muss alle drei Jahre neu beantragt werden und bei der Depotbank hinterlegt werden (siehe auch: Finanzamt Baden-Württemberg [Achtung: externer Link]). Wichtig ist zu beachten, dass das Kapital von den Kindern nicht wieder an die Eltern rückgeführt werden darf. Dies könnte das Finanzamt als Steuerhinterziehung werten. Bei 8% Rendite pro Jahr können somit 70.500€ Kapital auf die Kinder übertragen werden ohne dass Steuern durch Kapitalerträge anfallen. Mehrere Depotbanken bieten den Service an für Kinder Depots zu eröffnen. Meist werden sie dort als Juniordepot bezeichnet. Unter anderem die Consorsbank und die Comdirect ermöglichen diesen Service.

3. Vermögensverwaltende GmbH

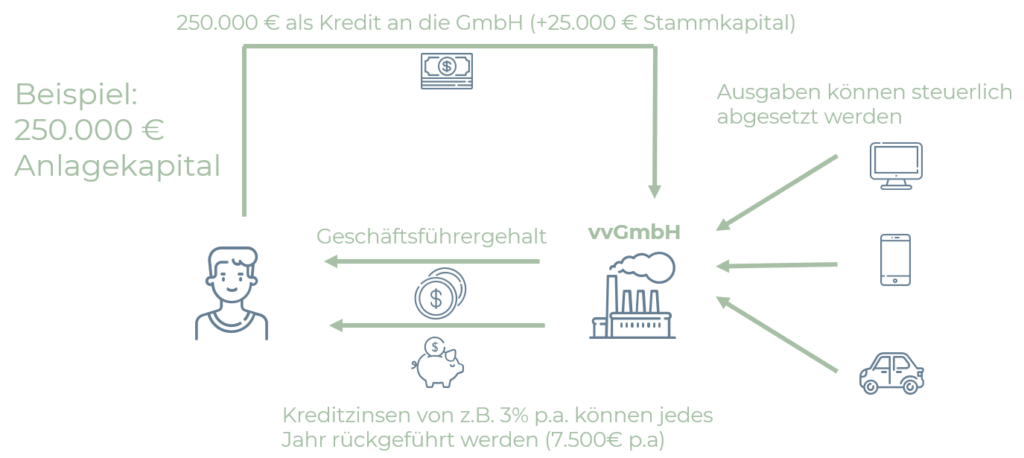

Liegen höhere Kapitalerträge oder höheres Anlagekapital vor, so bietet sich die Gründung einer vermögensverwaltenden GmbH an. Das bedeutet: ein Unternehmen (GmbH) wird gegründet und die Kapitalerträge verbleiben innerhalb des Unternehmens. Veräußerungsgewinne auf Aktien werden dabei mit ca. 1,54% versteuern, Steuern auf Dividenden liegen bei 30%. Das Ausschütten der Gewinne aus der GmbH ist nicht sinnvoll, da sonst hohe Steuern anfallen. Konkret wird das Konstrukt meist so ausgestaltet, dass der Anlagebetrag in Form eines Kredits in die GmbH eingebracht wird. Dadurch kann der Anlagebetrag wieder aus der GmbH entnommen werden ohne dass Steuerabzug einsetzt. Zudem werden auf den vergebenen Kredit Zinsen erhoben, sodass diese Zinsen steuerfrei aus der GmbH abgeführt werden können. Um auch die Steuerlast von 1,54% auf Veräußerungsgewinne weiter zu senken, können Ausgaben wie Laptop, Reisen und Auto als Betriebsausgaben der vermögensverwaltenden GmbH steuerlich abgesetzt werden. Bei einem einem Anlagebetrag von 250.000€ könnten bei 3% Kreditzinsen jedes Jahr 7.500€ steuerfrei aus der GmbH abgeführt werden.

Wichtig ist zu beachten, dass die Gründung und Betriebsführung einer vermögensverwaltenden GmbH mit Kosten und (Zeit)Aufwand verbunden ist, sodass sich das nur für höhere Anlagebeträge lohnt.